致同年报分析之新收入准则行业应用示例研究是结合上市公司年报披露示例,研究特定行业企业执行新收入准则情况和可以借鉴的实务应用案例,包括行业重大会计政策的选用、首次执行日的影响、核心会计事项的处理和信息披露等。本期微信主要解读新收入准则下航空公司改签手续费及常旅客奖励积分的会计处理

一、航空公司改签手续费的会计处理

致同分析

航空公司在乘客改签机票时会收取改签手续费。

执行新收入准则之前,修改乘客行程单收取改签手续费的过程不会被认为增加了向乘客交付的商品或服务的内容,通常在改签时点确认为其他收入。

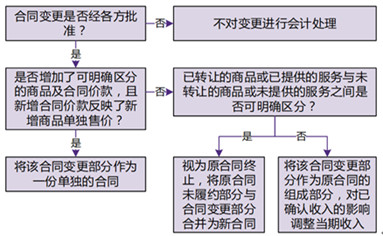

在新收入准则下,合同变更是指经合同各方批准对原合同范围或价格作出的变更。改签行程时间并收取改签手续费是乘客对其原行程做出了改变,属于对原合同范围的变更。根据新收入准则,企业应当区分下列三种情形对合同变更分别进行会计处理:

图1:合同变更的会计处理

在新收入准则下,收取的改签手续费并未反映新的乘客行程的单独售价,改签手续费只是在原行程收费的基础上加收的款项,因此不应将合同变更作为一份单独的合同。此外,原履约义务-运输行程并未实际履行,因此视为原合同终止,将原合同未履约部分与合同变更部分合并为新合同;或视为将该合同变更部分作为原合同的组成部分,对已确认收入的影响调整当期收入。两种情形下处理应当是一致的,即将改签手续费在实际承运相关履约义务完成时确认为客运收入。

披露示例

示例1:600115.SH 东方航空

重要会计政策变更

本集团对于乘客改签机票收取改签手续费。执行新收入准则之前,修改乘客行程单的过程在执行新收入准则之前不会被认为增加了向乘客交付商品或服务的内容,在改签时点确认为其他收入,但是在新准则下被认定为合同的修改。在新准则下,改签手续费在实际承运相关履约义务完成时确认为客运收入。于2018年1月1日,新收入准则下改签手续费变更导致合同负债增加人民币3100万元,未分配利润减少人民币3100万元。

二、航空公司常旅客奖励积分会计处理

致同分析

航空公司通常会设置常旅客奖励计划,根据累计飞行里程提供飞行或产品奖励予会员。同时航空公司建立了较为复杂的信息技术系统,追踪每项销售的服务提供时点,并追踪派发的常旅客里程及后续的兑换及使用里程数的情况。

执行新收入准则前,航空公司对常旅客奖励积分采用余值法处理,即将承运票款扣除奖励积分金额确认为收入。常旅客奖励积分计入递延收益的金额按照积分的公允价值和预期兑换率计算。待旅客兑换积分且承运后,商品及服务交付后或积分失效时确认为收入。

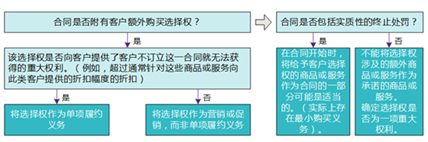

新收入准则下奖励积分属于“特定交易——附有客户额外购买选择权的销售”,即企业在销售商品的同时,会向客户授予选择权,允许客户可以据此免费或者以折扣价格购买额外的商品。该选择权向客户提供了一项重大权利时,应当作为单项履约义务。即航空公司的旅客运输服务中包括两个单项履约义务:旅客运输服务+奖励积分(额外购买选择权)。

客户额外购买选择权的处理:

图2:附有客户额外购买选择权的处理

新收入准则要求航空公司按照提供承运服务和奖励积分的单独售价将收到的票款在常旅客奖励积分和当期承运服务之间进行分配,将奖励积分所分配的金额确认为合同负债,运输服务分配的金额确认为收入。合同负债在会员兑换里程并取得相关奖励商品或服务的控制权或里程失效时结转计入当期损益。奖励里程单独售价的确定涉及对预期兑换率的估计。预计兑换率是根据历史数据并考虑未来年度预计兑换的情况确定的,因此不同的判断及估计可能会影响合同负债、其他非流动负债及当期损益的金额。

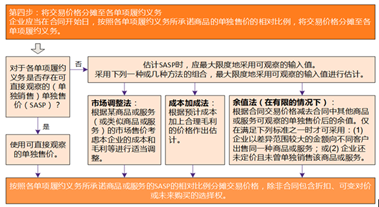

单独售价的确定:

图3:单独售价的确定

综上新旧收入准则下,奖励积分部分所分摊的收入金额的确定方式不同。新收入准则下只允许在有限的情况下采用余值法。

披露示例

示例2:600115.SH 东方航空

重要会计政策变更

执行新收入准则前,本集团对常旅客奖励积分采用余值法处理,即将承运票款扣除奖励积分金额确认为收入。常旅客奖励积分计入递延收益的金额按照积分的公允价值和预期兑换率计算。待旅客兑换积分且承运后,商品及服务交付后或积分失效时确认为收入。新准则要求本集团采用相对单独售价的分配方法将票款在常旅客奖励积分和当期承运进行分配。于2018年1月1日,相对单独售价分配法的运用导致合同负债-常旅客奖励计划减少人民币3300万元,未分配利润增加人民币3300万元。

Contact us

Phone:+86 10 85665858

Fax:+86 10 85665120

Email:china@cn.gt.com

[100004], 5th Floor, Scitech Palace 22 Jianguomen Wai Avenue, Chaoyang District, Beijing

Location

Tag with