2021年1月1日起,A股上市公司和其他执行企业会计准则的企业已经全面执行新租赁准则。致同近期将陆续发布新租赁准则常见问题及应用示例系列,该系列是结合新租赁准则及应用指南的相关规定、实务应用案例以及上市公司年报披露内容,研究新租赁准则执行过程中涉及职业判断较多的常见问题和具体应用。

准则执行中常见的问题包括:租赁准则的适用范围、租赁的识别、租赁的合并和分拆、租赁期的确定、增量借款利率的确定、使用权资产与租赁负债的确认与计量、短期租赁与低价值资产租赁的判断、转租赁、售后租回、列报和披露、新旧租赁准则衔接处理、新冠肺炎疫情相关租金减让会计处理、与国际准则和美国准则之间差异、上市公司执行新租赁准则影响分析以及审计应对等。本期主要内容为新冠肺炎疫情相关租金减让的会计处理。

一、简化方法的适用范围

2020年6月19日,财政部发布《新冠肺炎疫情相关租金减让会计处理规定》【财会〔2020〕10号】,对于由新冠疫情直接引发的租金减免、延期支付等租金减让,可以按照该规定采用简化方法进行会计处理。对于该简化方法,企业可以选择采用,也可以选择不采用,而是按照《企业会计准则第 21 号——租赁》的规定进行会计处理。

选择采用简化方法的,需要同时满足以下条件:

l 减让后的租赁对价较减让前减少或基本不变,其中,租赁对价未折现或按减让前折现率折现均可;

l 减让仅针对 2021年6月30日前的应付租赁付款额,2021年6月30日后应付租赁付款额增加不影响满足该条件,2021年6月30日后应付租赁付款额减少不满足该条件;

l 综合考虑定性和定量因素后认定租赁的其他条款和条件无重大变化。

企业选择采用简化方法的,不需要评估是否发生租赁变更,也不需要重新评估租赁分类。企业应当将该选择一致地应用于类似租赁合同,不得随意变更。

2021年5月,财政部发布《关于调整<新冠肺炎疫情相关租金减让会计处理规定>适用范围的通知》【财会〔2021〕9号】,延长了适用简化处理方法的租金减让的期间,即调整为租金减让简化处理方法“仅针对2022年6月30日前的应付租赁付款额,2022年6月30日后应付租赁付款额增加不影响满足该条件,2022年6月30日后应付租赁付款额减少不满足该条件”。

2022年5月,财政部发布《关于适用<新冠肺炎疫情相关租金减让会计处理规定>相关问题的通知》【财会〔2022〕13号】,明确对于2022年6月30日之后应付租赁付款额的减让,承租人和出租人可以继续选择采用《新冠肺炎疫情相关租金减让会计处理规定》规范的简化方法进行会计处理。即财政部对于简化方法的租金减让期间已经不再有强制要求。

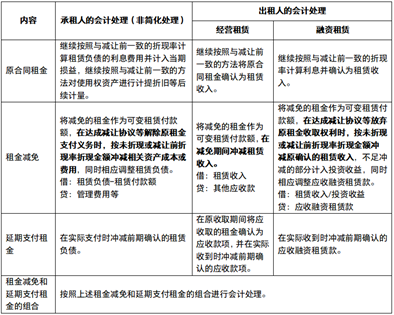

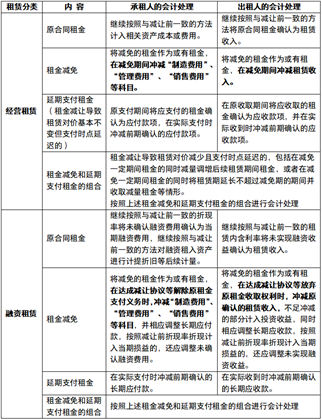

二、承租人和出租人的简化会计处理

1.新租赁准则下可以选择的简化会计处理

新租赁准则下,承租人和出租人可以选择的简化会计处理方法如下:

对于采用简化处理的短期租赁和低价值资产租赁,承租人应当继续按照与减让前一致的方法将原合同租金计入相关资产成本或费用。发生租金减免的,承租人应当将减免的租金作为可变租赁付款额,在减免期间冲减相关资产成本或费用;延期支付租金的,承租人应当在原支付期间将应支付的租金确认为应付款项,在实际支付时冲减前期确认的应付款项。

2.原租赁准则下可以选择的简化会计处理

财政部上述新冠肺炎租金减免会计处理的规定发布时,原租赁准则【《企业会计准则第21 号——租赁》(财会〔2006〕3号)】仍在执行,所以也规定了在原租赁准则下可以选择的简化处理方法,如下:

三、披露示例

披露示例1:600115.SH 东方航空

会计政策变更

新冠肺炎疫情相关租金减让会计处理

根据《新冠肺炎疫情相关租金减让会计处理规定》,可以对新冠肺炎疫情相关租金减让根据该会计处理规定选择采用简化方法。作为承租人,本集团对于2020年1月1日起发生的飞机及发动机、房屋及建筑物等类别租赁的相关租金减让,采用了该会计处理规定中的简化方法(参见附注三、26),相关租金减让计入本期利润的金额为人民币3百万元。

披露示例2:601828.SH 美凯龙

新冠肺炎疫情相关租金减让会计处理

作为承租人,本集团对于2020年1月1日起发生的租赁的相关租金减让,采用了该会计处理规定中的简化方法(参见附注五、42),相关租金减让计入本年税前利润的金额为人民币25,534,672.80元。

披露示例3:301101.SZ 明月镜片 2018-2021.6.30报告-立信

执行《新冠肺炎疫情相关租金减让会计处理规定》

财政部于2020年6月19日发布了《新冠肺炎疫情相关租金诚让会计处理规定》(财会(2020)10号),自2020年6月19日起施行,允许企业对2020年1月1日至该规定施行日之间发生的相关租金减让进行调整。按照该规定,对于满足条件的由新冠肺炎疫情直接引发的租金减免、延期支付租金等租金减让,企业可以选择采用简化方法进行会计处理。

本公司对于属于该规定适用范围的租金减让全部选择采用简化方法进行会计处理,并对2020年1月1日至该规定施行日之间发生的相关租金减让根据该规定进行相应调整。本公司作为承租人采用简化方法处理相关租金减让冲减2020年度销售费用合计人民币84,237.87元。

执行《关于调整<新冠肺炎疫情相关租金减让会计处理规定>适用范围的通知》

财政部于2021年5月26日发布了《关于调整<新冠肺炎疫情相关租金减让会计处理规定>适用范围的通知》(财会(2021)9号),自2021年5月26日起施行,将《新冠肺炎疫情相关租金减让会计处理规定》允许采用简化方法的新冠肺炎疫情相关租金减让的适用范围由“减让仅针对2021年6月30日前的应付租赁付款额"”调整为“减让仅针对2022年6月30日前的应付租赁付款额”,其他适用条件不变。

本公司对适用范围调整前符合条件的租赁合同已全部选择采用简化方法进行会计处理,对适用范围调整后符合条件的类似租赁合同也全部采用简化方法进行会计处理,并对通知发布前已采用租赁变更进行会计处理的相关租赁合同进行追溯调整,但不调整前期比较财务报表数据;对2021年1月1日至该通知施行日之间发生的未按照该通知规定进行会计处理的相关租金减让,根据该通知进行调整。

执行《新冠肺炎疫情相关租金减让会计处理规定》的影响

对于满足条件的由新冠肺炎疫情直接引发的租金减免、延期支付租金等租金减让,本公司选择按照《新冠肺炎疫情相关租金减让会计处理规定》采用简化方法进行会计处理。本公司作为承租人采用上述简化方法处理相关租金减让冲减2021年度1-6月营业成本、管理费用和销售费用合计人民币0.00元;冲减2020年度营业成本、管理费用和销售费用合计人民币84,237.87元。

本公司作为出租人采用上述简化方法对2021年度1-6月营业收入及2020年度营业收入无影响。

Contact us

Phone:+86 10 85665858

Fax:+86 10 85665120

Email:china@cn.gt.com

[100004], 5th Floor, Scitech Palace 22 Jianguomen Wai Avenue, Chaoyang District, Beijing

Location

Tag with