2021年1月1日起,A股上市公司和其他执行企业会计准则的企业已经全面执行新租赁准则。致同近期将陆续发布新租赁准则常见问题及应用示例系列,该系列是结合新租赁准则及应用指南的相关规定、实务应用案例以及上市公司年报披露内容,研究新租赁准则执行过程中涉及职业判断较多的常见问题和具体应用。

准则执行中常见的问题包括:租赁准则的适用范围、租赁的识别、租赁的合并和分拆、租赁期的确定、增量借款利率的确定、使用权资产与租赁负债的确认与计量、短期租赁与低价值资产租赁的判断、转租赁、售后租回、列报和披露、新旧租赁准则衔接处理、新冠肺炎疫情相关租金减让会计处理、与国际准则和美国准则之间差异、上市公司执行新租赁准则影响分析以及审计应对等。本期主要内容为出租人的报表列报要求。

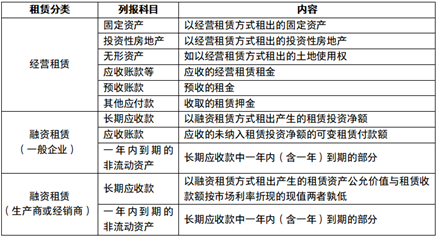

一、资产负债表中的列报

在资产负债表中,出租人主要影响的报表项目如下:

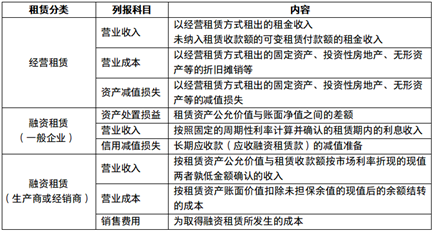

二、利润表中的列报

在利润表中,出租人主要影响的报表项目如下:

对于日常经营活动为租赁的企业,其利息收入和租赁收入可以作为营业收入列报。

三、现金流量表中的列报

1.一般租赁业务现金流量表中的列示

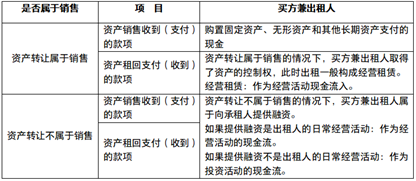

2.售后租回交易在现金流量表中的列示

3.转租赁业务的列示

对于转租赁业务中的转租出租人,收取租金和支付租金的对象不同,因此分别按照承租人和出租人的角色进行处理即可。

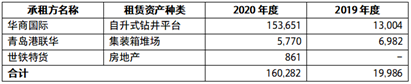

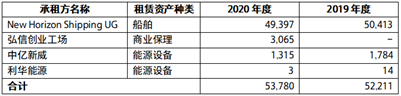

四.披露示例:000039.SZ 中集集团

租赁

本集团作为出租方当年确认的短期租赁收入:

本集团作为出租方当年确认的融资租赁收入:

Contact us

Phone:+86 10 85665858

Fax:+86 10 85665120

Email:china@cn.gt.com

[100004], 5th Floor, Scitech Palace 22 Jianguomen Wai Avenue, Chaoyang District, Beijing

Location

Tag with