2021年1月1日起,A股上市公司和其他执行企业会计准则的企业已经全面执行新租赁准则。致同近期将陆续发布新租赁准则常见问题及应用示例系列,该系列是结合新租赁准则及应用指南的相关规定、实务应用案例以及上市公司年报披露内容,研究新租赁准则执行过程中涉及职业判断较多的常见问题和具体应用。

准则执行中常见的问题包括:租赁准则的适用范围、租赁的识别、租赁的合并和分拆、租赁期的确定、增量借款利率的确定、使用权资产与租赁负债的确认与计量、短期租赁与低价值资产租赁的判断、转租赁、售后租回、列报和披露、新旧租赁准则衔接处理、新冠肺炎疫情相关租金减让会计处理、与国际准则和美国准则之间差异、上市公司执行新租赁准则影响分析以及审计应对等。本期主要内容为出租人的会计处理(生产商或经销商的融资租赁)。

一、生产商或经销商出租人的融资租赁

生产商或经销商通常会为客户提供购买或租赁其产品或商品的选择,而租赁其产品或商品通常会构成融资租赁。生产商或经销商这样做的目的是通过租赁的方式实现产品或商品的销售。

原租赁准则下,对于生产商或经销商通过融资租赁的方式销售产品或商品的会计处理并没有明确。实务中,企业的会计处理方式并不统一。有的企业遵循合同和法律形式,按照原租赁准则中融资租赁的规定进行处理,即确认应收融资租赁款,并终止确认融资租赁资产,按照净额确认一项资产处置损益;有的企业遵循交易的经济实质,同时参考原《国际会计准则第17号——租赁》中关于制造商或经销商出租人的规定,分别确认销售收入和销售成本。

新租赁准则与《国际财务报告准则第16号——租赁》实质趋同,也引入了生产商或经销商作为出租人对于融资租赁的特殊会计处理,即允许生产商或经销商分别确认收入和成本。

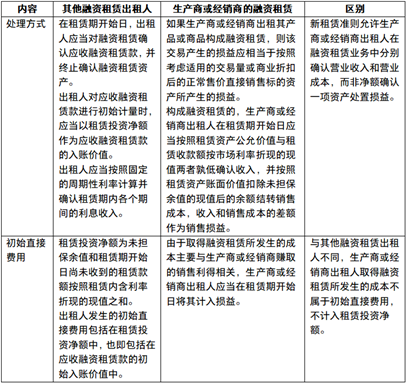

二、与其他融资租赁出租人会计处理的不同

新租赁准则对于生产商或经销商出租人的融资租赁允许确认营业收入和营业成本,采取了不同于一般出租人融资租赁的会计处理方式,两者的主要区别如下:

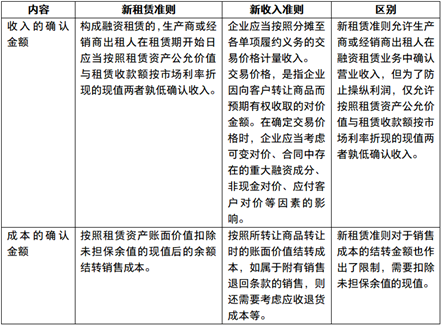

三、与新收入准则商品或服务提供方会计处理的不同

虽然新租赁准则下允许生产商或经销商出租人在融资租赁业务中确认营业收入和营业成本,但是具体的会计处理与新收入准则还是存在一些细微的差别:

案例:生产商或经销商出租人的融资租赁 (CAS 21 应用指南 例55)

n 背景

甲公司是一家设备生产商,与乙公司(生产型企业)签订了一份租赁合同,向乙公司出租所生产的设备,合同主要条款如下:

(1)租赁资产:设备A;

(2)租赁期:2×19年1月1日至2×21年12月31日,共3年;

(3)租金支付:自2×19年起每年年末支付年租金1 000 000元;

(4)租赁合同规定的利率:5%(年利率),与市场利率相同;

(5)该设备于2×19年1月1日的公允价值为2 700 000元,账面价值为20 000元;

(6)甲公司取得该租赁发生的相关成本为5 000元;

(7)该设备于2×19年1月1日交付乙公司,预计使用寿命为8年,无残值;

租赁期届满时,乙公司可以100元购买该设备,预计租赁到期日该设备的公允价值不低于1 500 000元,乙公司对此金额提供担保;租赁期内该设备的保险、维修等费用均由乙公司自行承担。假设不考虑其他因素和各项税费影响。

n 分析

l 第一步:判断租赁类型

本例中租赁期满乙公司可以远低于租赁到期日租赁资产公允价值的金额购买租赁资产,甲公司认为其可以合理确定乙公司将行使购买选择权,综合考虑其他因素,与该项资产所有权有关的几乎所有风险和报酬已实质转移给乙公司,因此甲公司将该租赁认定为融资租赁。

l 第二步:计算租赁期开始日租赁收款额按市场利率折现的现值,确定收入金额

租赁收款额=租金×期数+购买价格=

1000000×3+100=3000100(元)

租赁收款额按市场利率折现的现值=

1 000 000×(P/A,5%,3)+100×(P/F,5%,3)

=2 723 286(元)

按照租赁资产公允价值与租赁收款额按市场利率折现的现值两者孰低的原则,确认收入为2 700 000元。

l 第三步:计算租赁资产账面价值扣除未担保余值的现值后的余额,确定销售成本金额

销售成本=账面价值-未担保余值的现值=

200 000-0=2 000 000(元)

l 第四步:会计分录

2×19年1月1日(租赁期开始日)

借:应收融资租赁款——租赁收款额

3 000 100

贷:营业收入 2 700 000

应收融资租赁款——未实现融资收

300 100

借:营业成本 2 000 000

贷:存货 2 000 000

借:销售费用 5 000

贷:银行存款 5 000

由于甲公司在确定营业收入和租赁投资净额(即应收融资租赁款)时,是基于租赁资产的公允价值,因此,甲公司需要根据租赁收款额、未担保余值和租赁资产公允价值重新计算租赁内含利率。

即

1 000 000×(P/A,r,3)+100×(P/F,r,3)

=2 700 000(元), r=5.4606%=5.46%

计算租赁期内各期分摊的融资收益如下表所示:

单位:元

![]()

注:*作尾数调整:51783=1000000-948217;948217=948317-100

2×19年12月31日会计分录:

借:应收融资租赁款——未实现融资收益

147 436

贷:租赁收入 147 436

借:银行存款 1 000 000

贷:应收融资租赁款——租赁收款额

1 000 000

2×20年12月31日和2×21年12月31日会计分录略。

披露示例:中科英泰科创板审核问询(2021年5月)

1.关于向青岛市商务局销售

根据回复材料,中科英泰为青岛市肉菜追溯体系3处批发市场(抚顺路、华中和城阳批发市场)提供自助交易终端与追溯配套设施使用租赁服务;租赁期为6年

请发行人说明:结合合同约定条款,说明认定上述交易为融资租赁的原因和依据,融资租赁期限确定依据,相关收入如何确定,核算方式是否符合企业会计准则的要求。

2.发行人说明

发行人未将青岛市商务局项目作为融资租赁业务处理,而是按照实质重于形式原则视同为包含融资成分的分期收款销售业务进行的会计处理。

2020 年公司中标青岛市商务局“青岛市肉菜流通追溯体系升级项目”,合同主要条款为:中科英泰为青岛市肉菜追溯体系3处批发市场(抚顺路、华中和城阳批发市场)提供自助交易终端与追溯配套设施使用租赁服务;租赁期为6年;付款条件为合同签订后支付600.00万元作为预付款进行项目建设,验收合格试运行半年后于2020年底前支付120.00万元,剩余款项在6年服务期内逐年按比例支付。

该合同约定,公司在提供系统集成项目同时提供运行过程中的维保服务,维保服务内容如下:

l 负责及时对肉菜流通追溯一体化结算交易终端机的硬件更换和维修保养;

l 负责对抚顺路、华中、城阳三大批发市场肉菜流通追溯网络线缆及配电箱等维修、保养、软件调试及紧急故障处理等;

l 安排专人对三大批发市场肉菜流通追溯设备设施及系统运行情况进行定期巡检;24小时提供服务,及时排除故障,确保追溯体系始终处于良好运行状态;

l 积极配合青岛市商务局做好肉菜追溯宣传、巡检及与之相关的工作。

《企业会计准则第 14 号——收入(2017 修订)》第二十条规定:“合同中包含两项或多项履约义务的,企业应当在合同开始日,按照各单项履约义务所承诺商品的单独售价的相对比例,将交易价格分摊至各单项履约义务。企业不得因合同开始日之后单独售价的变动而重新分摊交易价格。”

结合招投标等相关文件约定,因系统集成项目与6年驻场维保服务单独约定了价格和服务内容,满足会计准则关于单独履约义务的相关规定,公司将系统集成与维保服务识别为两个单独履约义务,系统集成项目按照具有融资性质的分期收款在验收合格后一次确认销售收入并结转成本,6年驻场维保服务收入在整个服务期内按照服务进度确认收入。

《企业会计准则第14号——收入(2017 修订)》第十五条规定:“企业应当根据合同条款,并结合其以往的习惯做法确定交易价格。在确定交易价格时,企业应当考虑可变对价、合同中存在的重大融资成分、非现金对价、应付客户对价等因素的影响。”第十七条规定:“合同中存在重大融资成分的,企业应当按照假定客户在取得商品控制权时即以现金支付的应付金额确定交易价格。该交易价格与合同对价之间的差额,应当在合同期间内采用实际利率法摊销。合同开始日,企业预计客户取得商品控制权与客户支付价款间隔不超过一年的,可以不考虑合同中存在的重大融资成分。”

《企业会计准则——基本准则》(2014 修改)第十六条规定:“企业应当按照交易或者事项的经济实质进行会计确认、计量和报告,不应仅以交易或者事项的法律形式为依据。”公司与客户青岛市商务局形式上签订的是租赁合同,但是按照实质重于形式原则,该业务更符合公司提供系统集成设备并提供维保服务业务实质,应采用具有融资性质的分期收款销售业务一次性确认收入并结转成本。

将与青岛市商务局项目中的设备集成项目,按照实质认定为具有融资性质分期收款的设备销售而非融资租赁主要基于以下考虑:

l 融资租赁主要目的是解决租赁方资金融通需求,出租方的商业目的是获取租赁期的融资收益,一般会按照合同期内分期付款或采用实际利率法分期付款,本项目甲方为青岛市商务局,资金来源为财政预算,通过本项目进行资金融资的可能性较小,本公司作为商用终端设备生产商,主要目的是出售设备、提供技术服务获取产品销售收入。同时合同约定在项目验收前青岛商务局需支付600万元作为预付款,预付款比例已超过整个合同额的50%以上,青岛市商务局拉长付款期限的目的是保证运行期项目质量,从商业实质来看,本项目与融资租赁合同具有本质区别,采用分期收款的销售业务更符合业务本质;

l 《企业会计准则第 21 号——租赁(2018 修订)》第四十二条规定:“生产商或经销商作为出租人的融资租赁,在租赁期开始日,该出租人应当按照租赁资产公允价值与租赁收款额按市场利率折现的现值两者孰低确认收入,并按照租赁资产账面价值扣除未担保余值的现值后的余额结转销售成本。生产商或经销商出租人为取得融资租赁发生的成本,应当在租赁期开始日计入当期损益。”因此,本公司作为生产商,参照新租准则进行的会计处理与作为分期收款的销售业务基本一致,也是按照折现的公允价值(因存在时间成本,该价值低于设备直接销售价格)确认营业收入,结转营业成本。

因此,参照新租赁会计准则文件精神,结合企业会计准则相关规定,对生产商或经销商作为出租人的融资租赁,视同具有融资性质的分期收款销售业务处理,即一次性确认收入并结转成本更符合其业务实质,符合企业会计准则相关要求。

Contact us

Phone:+86 10 85665858

Fax:+86 10 85665120

Email:china@cn.gt.com

[100004], 5th Floor, Scitech Palace 22 Jianguomen Wai Avenue, Chaoyang District, Beijing

Location

Tag with