2021年1月1日起,A股上市公司和其他执行企业会计准则的企业已经全面执行新租赁准则。致同近期将陆续发布新租赁准则常见问题及应用示例系列,该系列是结合新租赁准则及应用指南的相关规定、实务应用案例以及上市公司年报披露内容,研究新租赁准则执行过程中涉及职业判断较多的常见问题和具体应用。

准则执行中常见的问题包括:租赁准则的适用范围、租赁的识别、租赁的合并和分拆、租赁期的确定、增量借款利率的确定、使用权资产与租赁负债的确认与计量、短期租赁与低价值资产租赁的判断、转租赁、售后租回、列报和披露、新旧租赁准则衔接处理、新冠肺炎疫情相关租金减让会计处理、与国际准则和美国准则之间差异、上市公司执行新租赁准则影响分析以及审计应对等。本期主要内容主要为租赁的识别(云计算服务是否适用租赁准则)。

云计算服务

云计算服务,是指企业对于安排中的软件不具有所有权,而是通过互联网等媒介,按需登陆并使用软件的一种安排形式。云计算安排也称“软件即服务”,即Software as a Service (SaaS)。

云计算服务是指将网络、计算、存储等基础IT资源提供给用户,本质上是主要提供云区域给用户,辅以多种标准化的虚拟机模板,用户可按照自身需求,提交计算资源及其配套的内存、硬盘、网络等资源,可根据自身发展规划,灵活地创建不同规格的虚拟机,用以承载用户的应用系统。

案例

云计算服务中是否包含租赁

背景

某运营商为某省政府提供政务云服务,合约期从2020年1月1日到2025年12月31日。运营商的主要职责包括:负责按客户业务需求,派出专家参与制定云平台建设方案,按照上线的时间要求完成云平台资源建设和扩容等工作;按照客户的运维管理要求,开展运维工作;负责依据客户提供的正式需求,提供云服务;负责提供云平台所需的数据中心基础环境服务,包括保障云服务正常运行所需的基础环境服务(包括但不限于机房、机柜、电源、空调制冷、网络带宽、安全等);负责提供符合项目要求的其他专业配套服务,以及提供云服务配套的驻场运维及运维技术支持服务;保证其所提供的服务满足法律法规要求达到的标准,符合合同中所述的相关技术规范和质量标准的要求。合同中明确了与服务质量密切关联的设备参数要求,同时对服务指标也有明确要求。合同中未要求设备的所有权转移给客户。

相关问题

上述云计算服务安排中是否涉及租赁?

致同分析

云计算行业涉及的业务场景复杂,如公有云、私有云及混合云,需要结合具体业务安排以及合同条款判断。

如在该业务安排中涉及租赁,需要按照租赁准则的要求进行会计处理。对于合同当中的非租赁安排,出租方应当按照新收入准则或其他相应准则进行处理,承租方可能涉及到无形资产准则或其他准则。

云计算服务中是否包含租赁成分?

对于云计算服务中的软件许可是否排除在租赁准则范围之外,在国际财务报告准则下,根据IFRS 16第3(5)段“承租人通过许可使用协议取得的属于《国际会计准则第38号——无形资产》范围内的诸如电影、录像、剧本、文稿、专利、版权等项目的权利不适用租赁准则“,关于软件许可是否属于上述IFRS 16第3(5)段排除的范围,存在不同的看法。如果认为软件许可属于上述准则排除的项目,则不适用租赁准则;如果认为不属于上述准则排除的项目,则根据IFRS 16第4段“承租人可以将本准则应用于第3(5)段所述项目以外的无形资产的租赁,但这并非强制要求”,即对于承租人,可以选择应用无形资产准则或者租赁准则。

在企业会计准则下,租赁准则的适用范围处明确,出租人授予的知识产权许可,适用收入准则;承租人通过许可使用协议取得的电影、录像、剧本、文稿等版权、专利等项目的权利,适用无形资产准则。实务中,通常理解承租人通过许可使用协议取得的软件许可不适用租赁准则。

如果适用租赁准则,云计算服务中是否包含租赁成分需要回归到租赁的三要素进行分析,即:

存在一定期间;

存在已识别资产;

资产供应方向客户转移对已识别资产一定期间使用权的控制。

如果以上三要素都能满足,那么云计算安排满足租赁的定义,对承租人而言成本开支可能可以确认为使用权资产。对此,IFRIC在2019年3月发布的讨论议程中专门讨论到:“企业拥有的对于供应商提供的软件的未来使用权本身不一定给予企业决定如何和以何种目的使用该软件的权利。相反的,软件提供商很可能才是拥有这些权利的一方(比如:如何、何时去更新或配置软件;又比如:在什么样的硬件设备上运行该软件)。因此,如果合同仅仅给予企业在合同期内登陆、使用应用软件的权利,则该合同不构成租赁。”通常云计算安排合同很难满足租赁的定义。因为对应用软件的使用权本身,不代表企业就可以自己决定如何使用、以何种目的使用软件。

如果云计算安排合同中包含了使用硬件设备的权利(比如:服务器),那么该硬件设备使用权,就需要根据新租赁准则的要求单独对租赁成分进行核算。此外,为简化处理,新租赁准则明确承租人可以按照租赁资产的类别选择是否分拆合同包含的租赁和非租赁部分,承租人选择不分拆的,应当将各租赁部分及与其相关的非租赁部分合并为租赁进行会计处理。

云计算服务是否应确认为一项无形资产?

《企业会计准则第6号-无形资产》可以帮助企业(接受服务方)判断一项资产是否是企业的无形资产。准则明确“当企业可以获取潜在的资产或资源所产生的未来经济利益、并且这种利益获取是排他性的(即限制其他人获得这些未来经济利益)的时候,企业就被认定为对于这项资产有控制权。”控制权的存在是关键点,是判断成本支出是否可以资本化为无形资产的根本所在。

通常来说云计算安排合同中很少能形成一项无形资产,因为云计算服务相关的供应商提供的服务通常不会是仅开放给某一个个别企业(即不太会是排他性的)。因此,企业对于软件没有控制权,也就无法满足无形资产准则中确认无形资产的条件。

那么是否存在可以确认无形资产的情况呢?有,但是只有在非常少的情况下有可能,这些合同有以下特征:

企业拥有软件的所有权,并在企业自己(或第三方)的电脑基础设施上运行该软件;

对于软件有排他性使用权;或

企业对于某些需要经过企业定制的软件拥有知识产权,即软件提供商无法将该定制过的软件提供给其他顾客。

云计算服务是否应视为接受服务?

更加普遍的情况是,云计算服务安排既不符合租赁,也不符合无形资产准则资本化的条件,这样的合同会被视为一般服务合同。一般服务合同的会计处理相对简单,可以归纳为:

利润表:费用化。企业使用服务时在相应合同期内确认为当期费用;

资产负债表:如果先付钱再使用服务,就确认“预付账款”,按期摊销为费用;相反地,如果先使用服务再结算费用,应按期确认费用和负债。

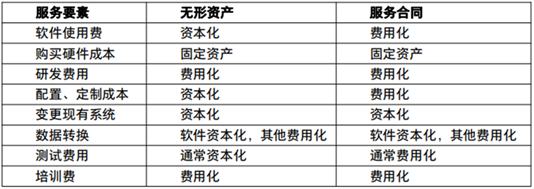

实务中常见的云计算服务安排

常见的云计算服务安排中,通常包含下列服务要素。若不包含租赁成分,则接受服务一方在按照无形资产准则或者服务合同下针对各个服务要素的会计处理如下表所示:

通过实务观察发现,大多数云计算安排里都可能涉及不止一项系统软件实施任务,如何将成本费用在多任务中进行分摊可能会很复杂。企业(接受服务方)需要将最终费用分摊的原理和计算过程记录存档,包括人工时间如何分配等等。

当云计算服务供应商同时提供实施服务时,企业(接受服务方)将成本费用恰当地分摊入每一个合同元素(软件使用费、系统实施相关费用等)可能比较困难。

企业(接受服务方)需要分别来看每一项成本要素。当要素符合无形资产的定义时,就需要按照CAS 6的要求来核算。当要素不符合无形资产的定义时,则按照其他准则对各项要素恰当计量。比如,合同内采购的电脑硬件设备应当按照固定资产核算,而合同内的服务则应当按照服务合同的做法,对有关支出进行费用化。

福昕软件(688095.SH):

2021年年度报告

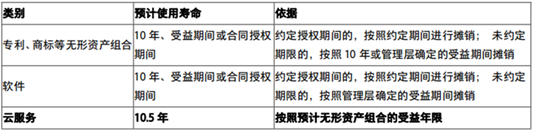

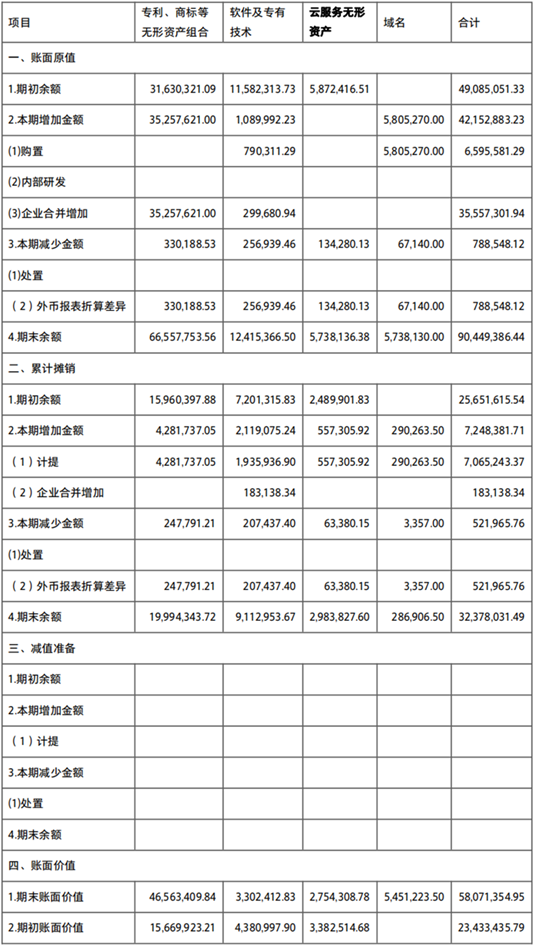

无形资产的计价方法、使用寿命、减值测试

使用寿命有限的无形资产预计寿命及依据如下:

无形资产情况

单位:元 币种:人民币

Contact us

Phone:+86 10 85665858

Fax:+86 10 85665120

Email:china@cn.gt.com

[100004], 5th Floor, Scitech Palace 22 Jianguomen Wai Avenue, Chaoyang District, Beijing

Location

Tag with