2021年1月1日起,A股上市公司和其他执行企业会计准则的企业已经全面执行新租赁准则。致同近期将陆续发布新租赁准则常见问题及应用示例系列微信,该系列微信是结合新租赁准则及应用指南的相关规定、实务应用案例以及上市公司年报披露内容,研究新租赁准则执行过程中涉及职业判断较多的常见问题和具体应用。

准则执行中常见的问题包括:租赁准则的适用范围、租赁的识别、租赁的合并和分拆、租赁期的确定、增量借款利率的确定、使用权资产与租赁负债的确认与计量、短期租赁与低价值资产租赁的判断、转租赁、售后租回、列报和披露、新旧租赁准则衔接处理、新冠肺炎疫情相关租金减让会计处理、与国际准则和美国准则之间差异、上市公司执行新租赁准则影响分析以及审计应对等。本期主要内容主要为《企业会计准则第21号——租赁》与《国际财务报告准则第16号——租赁》的比较。

CAS 21与IFRS 16的比较

2016年1月,国际会计准则理事会修订发布了《国际财务报告准则第16号——租赁》(以下简称IFRS 16),该准则自2019年1月1日起实施。

2018年12月,财政部修订发布了《企业会计准则第21号—租赁》(以下简称CAS 21),与IFRS 16保持了基本趋同,但结合我国市场环境和企业实际情况,CAS 21和IFRS 16两者之间仍存在一定的差异。

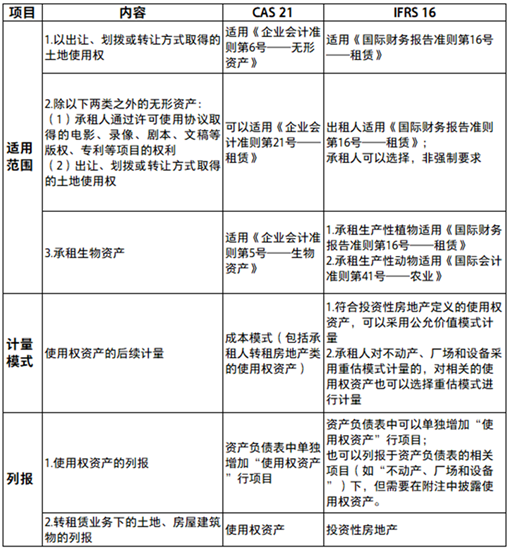

适用范围存在差异

1

以出让、划拨或转让方式取得的

土地使用权

根据CAS 21应用指南附录二《企业会计准则第21号-租赁》修订说明,考虑到我国土地使用权的特殊性,以出让、划拨或转让方式取得的土地使用权适用《企业会计准则第6号——无形资产》,不确认使用权资产。

而根据IFRS 16.3的规定,国际准则下承租人在租赁期内控制土地“使用”的权利,适用于IFRS 16,应当确认为使用权资产。承租人获得对土地的“控制”,适用《国际会计准则第16号-不动产、厂场和设备》(IAS 16)。

2

除承租人通过许可使用协议取得的

电影、录像、剧本、文稿等版权、专利

等项目的权利,以出让、划拨或转让方

式取得的土地使用权以外的无形资产

根据CAS 14-收入应用指南(五),授予知识产权许可,是指企业授予客户对企业拥有的知识产权享有相应权利。常见的知识产权包括软件和技术、影视和音乐等的版权、特许经营权以及专利权、商标权和其他版权等。

IFRS 16.4规定,对于除电影、录像、剧本、文稿、专利、版权等知识产权以外的无形资产,承租人也可选择按照新租赁准则进行会计处理,但并非强制要求。而CAS 21-租赁准则下,对除承租人通过许可使用协议取得的电影、录像、剧本、文稿等版权、专利等项目的权利,以出让、划拨或转让方式取得的土地使用权以外的无形资产的租赁并未明确做出规定,可以适用《企业会计准则第21号——租赁》。

3

承租的生物资产

IFRS 16的适用范围部分明确了承租人持有的属于《国际会计准则第41号——农业》(IAS 41)范围内的生物资产的租赁不适用新租赁准则。

而在2014年6月,国际会计准则理事会发布了《农业:生产性植物》(对《国际会计准则第16号——不动产、厂场和设备》和《国际会计准则第41号——农业》的修订),将原属于《国际会计准则第41号——农业》范围的农业活动相关生产性植物,纳入《国际会计准则第16号——不动产、厂场和设备》范围。而生产性动物(如奶牛、役畜),仍适用《国际会计准则第41号——农业》。也就是说,在国际财务报告准则下,承租人承租的生产性植物,适用租赁准则,确认为使用权资产;而承租人承租的生产性动物,适用农业准则。

我国企业会计准则并未引入该修订。我国生物资产准则中,生物资产既包括动物也包括植物。CAS 21-租赁第三条明确规定,承租人承租的生物资产(无论是植物还是动物)均不适用CAS 21-租赁。而生物资产准则中,也并未明确承租人承租生物资产的会计处理。

实务中,存在如下的理解:如果租赁生物资产对出租人构成融资租赁的,承租人视同承租的生物资产为自有生物资产,按生物资产准则进行会计处理;如果租赁生物资产对出租人构成经营租赁的,承租人不应将承租的生物资产确认为自有生物资产,而应将支付或应付的租金按合理方法计入相关资产(例如农产品)成本或当期损益(相当于采用原租赁准则下经营租赁承租人的会计处理)。此外消耗性生物资产(存货),通常不太可能符合租赁的定义。

计量模式存在差异

CAS和IFRS下对于使用权资产的计量模式不一样,主要是由于IFRS下不动产、厂场和设备的后续计量模式以及投资性房地产的范围与CAS不同所导致的。

首先,IFRS下对于不动产、厂场和设备的后续计量是允许采用重估模式的,即确认为资产后,如果不动产、厂场和设备项目的公允价值能够可靠计量,则其账面金额应为重估金额,即该资产在重估日的公允价值减去随后发生的累计折旧和累计减值损失后的余额。而CAS下对于固定资产不允许采用重估模式。

其次,CAS和IFRS下对于投资性房地产的定义是不一样的。CAS下,投资性房地产中“已出租的土地使用权”和“持有并准备增值后转让的土地使用权”中的土地使用权都强调是企业通过出让或转让方式取得的土地使用权;“已出租的建筑物”是指企业拥有产权的建筑物。对于以租赁方式租入的土地使用权或建筑物再转租给其他单位的,不能确认为投资性房地产。而IFRS 下,投资性房地产包含承租人通过租赁方式持有的房地产权益;从而IFRS下,使用权资产涉及转租赁的情况下可能符合投资性房地产的定义。

综上,在IFRS 16.3下,如果承租人采用《国际会计准则第40号——投资性房地产》(IAS 40)中的公允价值模式计量投资性房地产,则对符合IAS 40中投资性房地产定义的使用权资产也应采用公允价值模式计量;如果承租人采用重估模式计量不动产、厂场和设备,那么承租人也可以选择对所有与该类不动产相关的使用权资产采用重估模式进行计量。当承租人按照上述计量模式计量使用权资产时,也应按照对应的准则进行披露。

而CAS 21附录二修订说明中提到,为避免公允价值滥用和误导信息使用者,只允许承租人按照成本模式计量使用权资产,不允许采用重估模式和公允价值计量。

列报格式存在差异

1

使用权资产的列报

CAS 21要求在资产负债表中非流动资产项下增加“使用权资产”报表项目,并在财务报表附注中单独进行披露。

IFRS 16允许在资产负债表中单独列报“使用权资产”报表项目;或者不在资产负债表中单独列报“使用权资产”报表项目,而将其列报于“不动产、厂场和设备”等相关的资产项目下,但在财务报表附注中,应披露“不动产、厂场和设备”等相关的资产中包含的使用权资产。

2

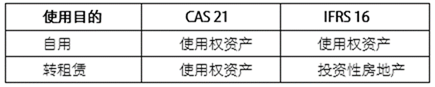

转租赁业务下的土地使用权、

房屋建筑物的列报

以租赁方式取得的土地使用权或房屋建筑物,在CAS 21下,不论自用或转租赁,均列报为“使用权资产”;在IFRS 16下,以租赁方式取得的土地使用权或房屋建筑物,如符合投资性房地产的定义,则列报为“投资性房地产”。

以租赁方式取得的土地使用权或房屋建筑物在财务报表中的列报,如下表所示:

Contact us

Phone:+86 10 85665858

Fax:+86 10 85665120

Email:china@cn.gt.com

[100004], 5th Floor, Scitech Palace 22 Jianguomen Wai Avenue, Chaoyang District, Beijing

Location

Tag with