2008年5月,为了加强和规范企业内部控制,提高企业经营管理水平和风险防范能力,促进企业可持续发展,维护社会主义市场经济秩序和社会公众利益,根据国家有关法律法规,财政部会同证监会、审计署、银监会、保监会制定了《企业内部控制基本规范》,自2009年7月1日起在上市公司范围内施行。

2010年4月,财政部会同证监会、审计署、银监会、保监会制定了企业内部控制配套指引,自2011年1月1日起在境内外同时上市的公司施行,自2012年1月1日起在上海证券交易所、深圳证券交易所主板上市公司施行。

执行《企业内部控制基本规范》及企业内部控制配套指引的上市公司和非上市大中型企业,应当对内部控制的有效性进行自我评价,披露年度自我评价报告,同时应当聘请会计师事务所对财务报告内部控制的有效性进行审计并出具审计报告。

内部控制审计

1.内部控制审计的范围

财政部、证监会《关于2012年主板上市公司分类分批实施企业内部控制规范体系的通知》(财办会[2012]30号)要求主板上市公司分类分批实施内部控制审计。目前,境内外同时上市的公司、中央和地方国有控股上市公司、主板上市公司、科创板上市公司在年度报告披露的同时,还需披露内部控制自我评价报告和内部控制审计报告。创业板和北交所上市公司目前并未强制要求进行内部控制审计。

根据《关于深交所主板与中小板合并后原中小板上市公司实施企业内部控制规范体系的通知》(财会〔2021〕3号),原中小板上市公司应当于2022年1月1日起全面实施企业内部控制规范体系,并在披露2022年公司年报的同时,披露公司内部控制评价报告以及财务报告内部控制审计报告。

2.内部控制审计报告

内部控制审计,是指会计师事务所接受委托,对特定基准日内部控制设计与运行的有效性进行审计。注册会计师可以单独进行内部控制审计,也可将内部控制审计与财务报表审计整合进行(整合审计)。在整合审计中,注册会计师在完成内部控制审计和财务报表审计后,应当分别对内部控制和财务报表出具审计报告。

内部控制缺陷按其成因分为设计缺陷和运行缺陷,按其影响程度分为重大缺陷、重要缺陷和一般缺陷。注册会计师应当对财务报告内部控制的有效性发表审计意见,并对内部控制审计过程中注意到的非财务报告内部控制的重大缺陷,在内部控制审计报告中增加“非财务报告内部控制重大缺陷描述段”予以披露。

内部控制审计报告的意见类型包括标准内部控制审计报告和非标准内部控制审计报告。当注册会计师出具的无保留意见的内部控制审计报告不附加其他事项段、强调事项段或任何修饰性用语时,该报告称为标准内部控制审计报告。非标准内部控制审计报告包括带强调事项段的无保留意见内部控制审计报告、否定意见内部控制审计报告和无法表示意见内部控制审计报告。内部控制审计报告不存在保留意见。

符合下列所有条件的,注册会计师应当对财务报告内部控制出具无保留意见的内部控制审计报告:

企业按照《企业内部控制基本规范》、《企业内部控制应用指引》、《企业内部控制评价指引》以及企业自身内部控制制度的要求,在所有重大方面保持了有效的内部控制。

注册会计师已经按照《企业内部控制审计指引》的要求计划和实施审计工作,在审计过程中未受到限制。

内部控制鉴证

根据《公开发行证券的公司信息披露编报规则第21号——年度内部控制评价报告的一般规定》,对于未要求出具内部控制审计报告的上市公司,可依据《中国注册会计师其他鉴证业务准则第3101号——历史财务信息审计或审阅以外的鉴证业务》出具内部控制鉴证报告。

首次公开发行股票并上市、北交所公开发行并上市、试点红筹企业公开发行存托凭证并上市、上市公司发行证券、重组上市,应提交内部控制鉴证报告。

内部控制鉴证的依据是《中国注册会计师鉴证业务基本准则》和《中国注册会计师其他鉴证业务准则第3101号——历史财务信息审计或审阅以外的鉴证业务》。在内部控制鉴证业务中,注册会计师可能无法从管理层(责任方)获取其对内部控制有效性的评价报告(责任方认定),或虽然注册会计师能够获取该报告,但预期使用者无法获取该报告,注册会计师直接对内部控制的有效性(鉴证对象)进行评价并出具鉴证报告,预期使用者只能通过阅读该鉴证报告获得内部控制有效性的信息(鉴证对象信息)。

内部控制鉴证报告的意见类型包括:无保留结论、保留结论、否定结论和无法提出结论。

2021年上市公司内控

审计报告或鉴证报告

1.上市公司内控非标意见出具情况

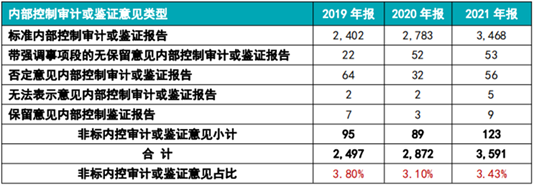

2021年报审计中,4,682家上市公司中共有3,591家公司披露了内部控制审计或鉴证报告,123家公司被出具了非标意见。其中,56家为否定意见、5家为无法表示意见、9家为保留意见、53家为带强调事项段的无保留意见。123家内控非标公司中,101家财务报告被出具了非标意见(包括54份保留意见、1份否定意见、28份无法表示意见、4份带持续经营重大不确定性段落的无保留意见、14份带强调事项段的无保留意见)。具体情况如表30所示。

表30:上市公司内控审计报告或鉴证报告非标意见

注:根据WIND数据整理。分析的总体为截至年末已上市且截至次年4月30日已披露年报的上市公司。

可以看出,2021年报内控否定意见、保留意见比上年明显增加。

123份内控非标意见中,内部控制审计意见93份,内部控制鉴证意见30份。

2.事务所内控非标意见出具情况

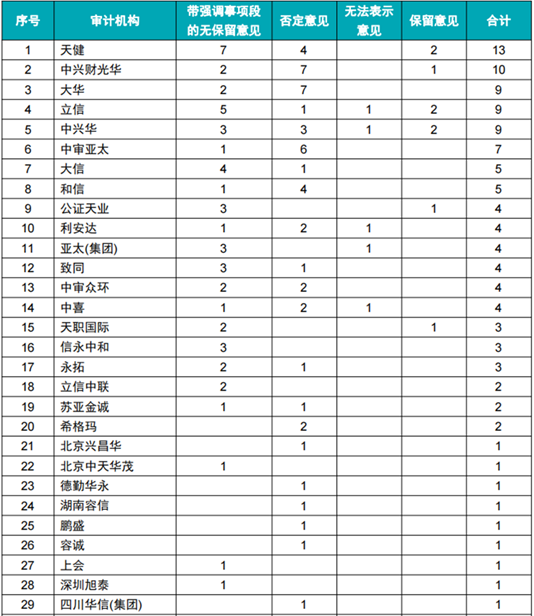

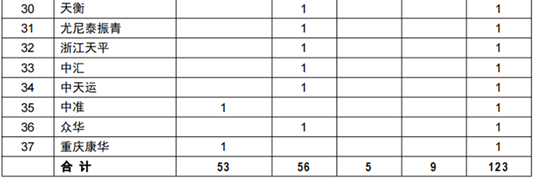

对2021年内控出具非标意见的事务所有37家,其中非标意见数量超过5家的有8家(详见表31),这8家事务所出具了全部内控非标意见报告的54%,出具了全部内控审计或鉴证报告的44%。

表31:出具内控非标意见数量较多的事务所

37家出具内控非标意见的事务所中,非标意见比例超过10%的有17家(详见表32),这17家事务所出具了全部内控非标意见报告的45%,出具了全部内控审计或鉴证报告的10%。

表32:出具内控非标意见比例较高的事务所

24家事务所出具了53份带强调事项段的无保留意见内部控制审计或鉴证报告,其中超过3份的有8家;27家事务所出具了56份否定意见内部控制审计或鉴证报告,其中超过3份的有6家;5家事务所出具了5份无法表示意见内部控制审计或鉴证报告;6家事务所出具了9份保留意见内部控制鉴证报告。

各事务所内控非标意见类型分布如表33所示。

表33:2021年报内控非标意见事务所分布