2021年1月,国际财务报告准则基金会发布了教育材料,汇集了国际财务报告准则中与持续经营评估相关的要求,以支持国际财务报告准则中关于持续经营的要求的一致应用,并未改变或增加现有的要求。该教育材料还强调了持续经营不同情景下的披露要求。

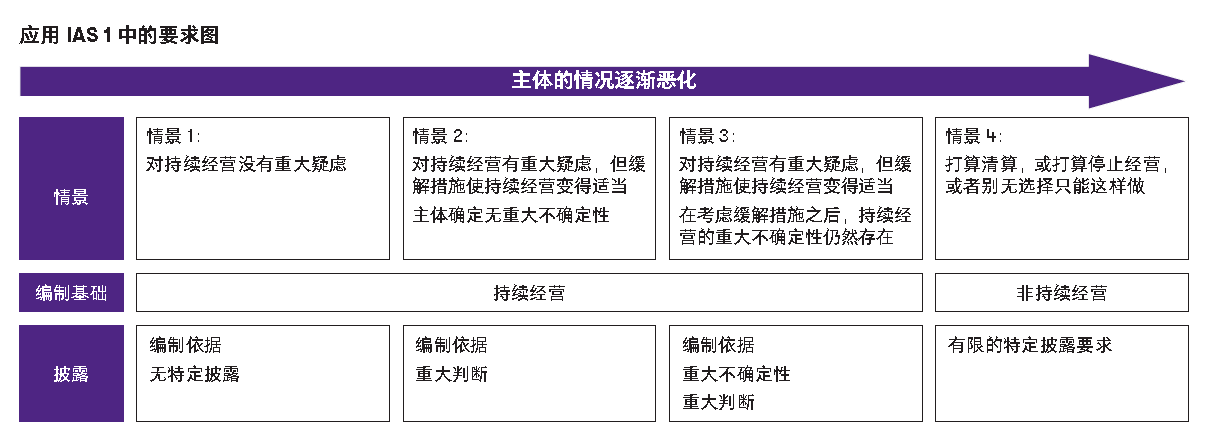

IAS 1要求管理层考虑有关未来的所有可用信息,例如,管理层可能需要考虑:主体活动的任何临时关闭或缩减的影响;政府今后可能对活动施加的限制;任何政府支持的持续可用性;以及市场长期结构变化的影响(如客户行为的变化)。IAS 1要求管理层考虑在报告期结束后至少但不限于12个月的信息。

- 发布教育材料的背景

- 教育材料的主要内容

- 评估持续经营

IAS 1要求管理层考虑有关未来的所有可用信息,例如,管理层可能需要考虑:主体活动的任何临时关闭或缩减的影响;政府今后可能对活动施加的限制;任何政府支持的持续可用性;以及市场长期结构变化的影响(如客户行为的变化)。IAS 1要求管理层考虑在报告期结束后至少但不限于12个月的信息。

- 动态评估

- 披露是关键

- 如果主体不是一个持续经营的企业,需要做什么?

- 关于持续经营的其他讨论

Download IASB发布评估是否持续经营的教育材料

Download IASB发布评估是否持续经营的教育材料

Contact us

Phone:+86 10 85665858

Fax:+86 10 85665120

Email:china@cn.gt.com

[100004], 5th Floor, Scitech Palace 22 Jianguomen Wai Avenue, Chaoyang District, Beijing

Location

Tag with