2010年4月2日,财政部发布了《中国企业会计准则与国际财务报告准则持续趋同路线图》,路线图强调中国企业会计准则已经实现了与国际财务报告准则(IFRS)的趋同,持续趋同是在已有趋同基础上的后续趋同。在准则持续趋同的背景下,学习IFRS对于更好地理解和把握中国企业会计准则的相关内容具有一定的借鉴意义。

致同将陆续发布“致同研究之IFRS洞察”系列微信,包括IFRS 3企业合并、IFRS 16租赁、IAS 36资产减值、IFRS 8经营分部等准则洞察。我们将结合具体实务应用示例来解析国际财务报告准则的相关规定,并就准则执行中的常见疑难事项、有争议领域提供致同见解。作为“IFRS 3洞察”子系列,本期阐述了IFRS 3范围内的反向购买的会计处理。

一、 反向购买何时属于IFRS 3的范围?

会计上被购买方必须符合IFRS 3中业务的定义,其交易才能作为IFRS 3范围内的反向购买。IFRS 3规定了交易是否构成一项业务的详细指引,详见【致同研究】IFRS 3洞察(1):业务的定义。

二、 如何计量反向购买中转移的对价?

在反向购买中,会计上购买方通常不向被购买方发行对价。相反,会计上被购买方通常向会计上购买方的所有者发行其权益股份。相应地,会计上购买方为获得其在会计上被购买方的权益而转移对价。该对价在购买日的公允价值基于法律上子公司(会计上购买方)为给法律上母公司(会计上被购买方)的所有者在反向购买产生的合并后主体中拥有相同比例的权益份额本应发行的权益份额的数量计算。

有些情况下,在反向购买中,法律上母公司(会计上被购买方)可能因股份支付交易存在发行在外的股票期权。在这种情况下,对于法律上母公司授予的股份支付奖励也应依据上述规定确定转移对价。此时,按照IFRS 3中关于会计上被购买方以权益结算的股份支付交易的指南,将法律上子公司识别为会计上购买方,将法律上母公司确定为会计上被购买方。法律上母公司(会计上被购买方)已行权的股票期权虽然可能不会因反向购买而改变,但如同会计上购买方替换了这些股份支付奖励,从而纳入会计上购买方的转移对价中。法律上母公司(会计上被购买方)在股份支付交易中发行在外的股票期权的会计处理详见【致同研究】IFRS 3洞察(15)——对不属于企业合并交易的部分的交易进行调整。

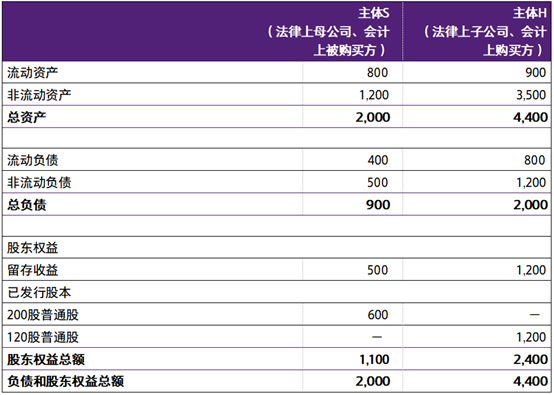

示例1:计量反向购买中转移的对价

主体H是一家寻求上市的经营主体,被既是公众主体也是经营主体的S购买。20XX年6月30日,股份购买主体H所有的权益工具(购买每股主体H普通股,主体S发行2.5股)。

反向购买前主体S和主体H的财务报表如下:

此外:

截至20XX年6月30日,主体H每股普通股的公允价值为CU30。

截至20XX年6月30日,除了主体S的非流动资产在20XX年6月30日的公允价值为CU1400,主体S的其他可辨认资产和负债的公允价值与其账面金额相同。

分析

主体S发行300股普通股,因此主体H的股东现在持有300/500股普通股,即合并后主体的60%。其余40%由主体S股东持有。

为了计算转移的对价,主体H需要计算如果是以常规方式实现的购买将发行多少股份。主体H需要向主体S的股东发行80股普通股,使主体H的股东拥有合并后主体60%的股份(200股普通股目前已发行120股),主体S的股东拥有合并主体40%的股份(200股普通股中的80股)。

因此,会计上购买方主体H转移的或有对价的公允价值为CU2400(CU30x80股)。

需要注意的是,IFRS 3要求计量转移对价应基于可用的最可靠的计量方法。因此,如果法律上母公司股票的估值可采用市场报价,则应使用该报价进行计量。

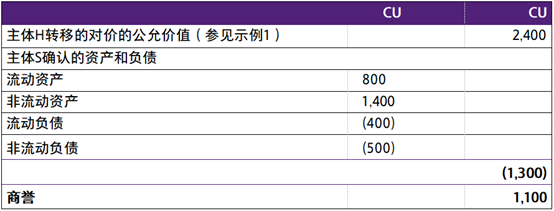

三、如何计量反向购买产生的商誉?

在IFRS 3范围内的反向购买中,即使法律上母公司是会计上被购买方也应采用购买法。这意味着商誉的计量是转移的对价的公允价值超过会计上被购买方的可辨认资产和承担的负债的公允价值部分。

示例2:计量商誉

继示例1,商誉的计算方法如下(忽略所得税影响):

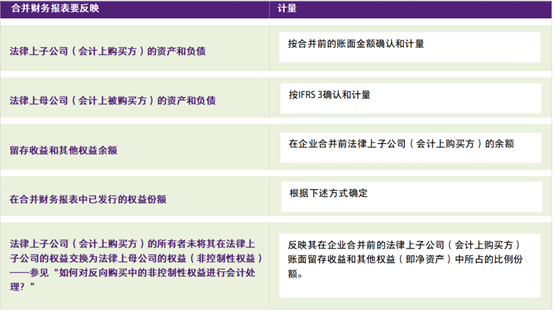

四、 如何在合并财务报表中体现反向购买?

因此,合并财务报表要反映:

需要注意的一个重要方面是权益结构(即发行的权益的数量和类型)反映了法律上母公司(会计上被购买方)的权益结构,包括法律上母公司为了实现企业合并而发行的权益份额。相应地,法律上子公司(会计上购买方)的权益结构也要按照购买协议的交换比例进行重述,以反映反向购买交易中法律上母公司(会计上被购买方)发行的股份数量。尽管权益结构应进行追溯性调整,但因反向购买而发行的任何权益或转移的现金仅应在交易发生时的合并财务报表中报告。

法律上母公司(会计上被购买方)的公允价值可以通过计量会计上购买方为了实现企业合并而发行的权益的公允价值来确认;或通过计量法律上母公司发行的上市股票的公允价值。并使用可用的最可靠的计量方法。

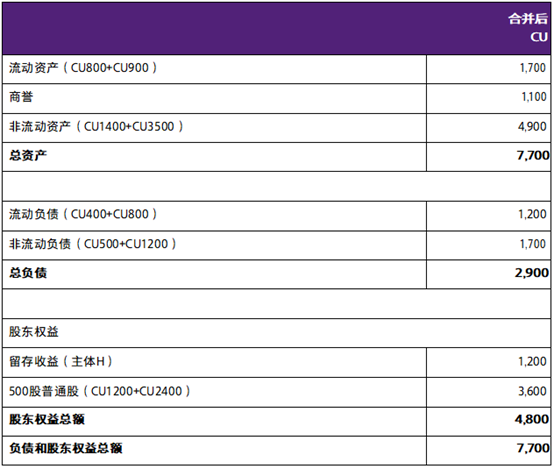

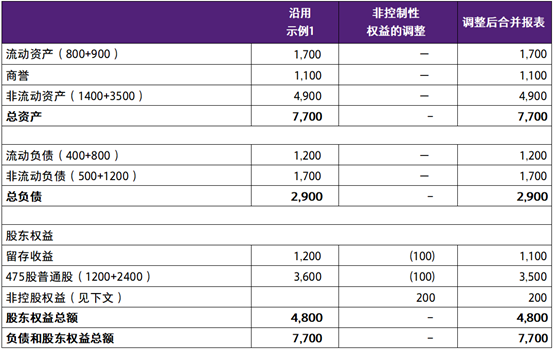

示例3:合并财务报表

继示例1和示例2,20XX年6月30日的合并财务状况表为:

合并财务报表中的已发行权益余额由企业合并前主体H(法律上子公司、会计上购买方)已发行权益(CU1200)加上转移对价的公允价值(CU2400)组成。此外,如图所示,如果会计上购买方的已发行权益未能反映法律上母公司的权益结构,可能需要重新列报。在这种情况下,合并财务报表将为500股普通股,即200股(企业合并前主体S(法律上母公司)的资本结构)加300股(主体S发行的权益工具数量)。

五、如何对反向购买中的非控制性权益进行会计处理?

在反向购买中,法律上子公司(会计上购买方)的有些所有者可能并没有以他们的权益来交换法律上母公司(会计上被购买方)的权益。这些所有者在反向购买后的合并财务报表中反映为非控制性权益。

这是因为,那些没有以其权益来交换法律上母公司权益的法律上子公司(会计上购买方)的所有者,仅在法律上子公司而非合并后主体的经营成果和净资产中拥有权益。相反,即使出于会计处理目的,法律上母公司在会计上被视为被购买方,但是法律上母公司的所有者都会在合并后主体的经营成果和净资产中拥有权益。

如上所述,法律上子公司(会计上购买方)的资产和负债在合并财务报表中以其合并前的账面金额计量和确认。因此,在反向购买中,非控制性权益反映非控制性股东在法律上子公司净资产的合并前账面金额中所占的比例份额,即使在其他购买中非控制性权益以其购买日公允价值进行计量。

示例4:非控制性权益

在前面给出的示例中,如果在总共120股普通股中持有110股股份的股东选择交换其非控制性权益的股份,主体S将为主体H的每一股发行2.5股,相应需发行275股而不是300股(110股x 2.5)。因此,同意交易的主体H的股东将拥有目前发行的475股中的275股,即57.9%。

与前面的例子类似,如果企业合并以常规的方式实现,主体H需要计算其发行的股份数量,即给予主体H所有者相同比例的主体S的权益份额。主体H将向主体S的股东发行80股股份,以使主体H的股东拥有57.9%,因为主体H股东将拥有目前190股已发行股份中的110股。

因此,由于本应发行的股份数量和价格未发生变化,与之前的示例相比,转移对价的公允价值不会发生变化。它保持在CU2400,代表CU30的80股。

主体H股东未将120股股份中的10股转换为主体S股份,代表非控制性权益。因此,非控股权益计算为8.3%(10/120)。该控制性权益金额需要在合并财务状况表中进行调整以反映主体H的合并前金额。

如下所示::

非控制性权益计算如下:

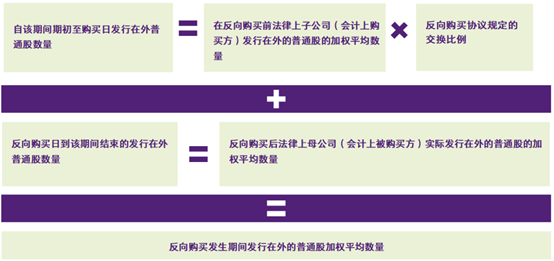

六、如何计算反向购买后的每股收益?

上文已指出,在反向购买后的合并财务报表中的权益结构,反映了法律上母公司(会计上被购买方)的权益结构,包括法律上母公司为实现企业合并而发行的权益。然而,尽管反向购买后一段时间内计入的股份数量是基于法律上母公司的资本结构,但在计算反向购买前的每股收益时不应使用法律上母公司的历史股份数量。由于法律上子公司是会计上购买方,在反向购买之前的每股收益计算中的股份数量应基于企业合并前会计上购买方发行在外普通股加权平均数量以反映反向购买中的交换比例。

损益金额(每股收益计算中的分子)

会计上购买方(法律上子公司)的损益应用于可比期间和交易期初至交易日之间的期间。法律上母公司(会计上被购买方)的合并损益仅从反向购买之日起计入。

普通股加权平均数量(每股收益计算中的分母)

反向购买发生期间加权平均的发行在外普通股数量应按下列公式计算:

各可比期间列报的发行在外普通股的加权平均数量应按如下方式计算:

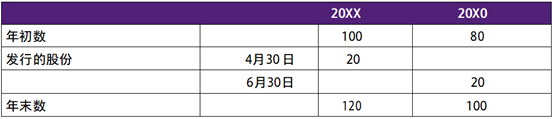

示例5:每股收益

继续前面的示例,假设主体H在20XX和20X0的净利润分别为CU1,250和CU800,并且主体S在反向购买日后产生了CU50的净利润。

此外,假设H主体在当前和之前期间的普通股股数如下:

基本每股收益(EPS)的计算:

加权平均股数的计算:

(a)20XX年

(b)20X0年

联系我们

电话:+86 10 85665858

传真:+86 10 85665120

邮箱:china@cn.gt.com

北京市朝阳区建国门外大街22号赛特广场 5层 [100004]

查看我们的分支机构

该篇文章同时属于以下标签...