致同年报分析之新收入准则行业应用示例研究是结合上市公司年报披露示例,研究特定行业企业执行新收入准则情况和可以借鉴的实务应用案例,包括行业重大会计政策的选用、首次执行日的影响、核心会计事项的处理和信息披露等。本期主要内容为建筑业上市公司新收入准则执行情况分析,包括首次执行的影响情况分析和相关年报披露示例。

一、首次执行新收入准则的总体影响情况

截至2020年6月20日,沪深两市共有102家建筑行业上市公司,包括5家A+H上市公司,97家A股上市公司。所有公司均在首次执行新收入准则相关年度的财务报表附注中按照准则要求披露了实施新收入准则导致的会计政策变更对财务报表的影响。

出于分析目的,首次执行新收入准则的影响可归纳为四类,一是导致对报表列报项目的重新分类或列报,仅影响公司的资产负债表项目或利润表项目的重新分类和列报,以下称为“重分类影响”;二是导致对具体交易或事项的重新计量,可能导致期初留存收益的调整和相关项目的计量金额,以下称为“重新计量影响”。三是双重影响,指既有重分类的影响又有重新计量的影响;四是无任何影响,即不存在上述的重分类影响和重新计量影响情况。

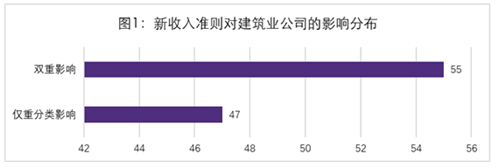

根据统计,102家建筑业上市公司中,首次实施新收入准则仅存在重分类影响的公司47家,存在双重影响(重分类+重新计量影响)公司55家。总体而言,执行新收入准则对建筑业上市公司的重分类和重新计量的影响均较为广泛。相关影响的家数分布情况如图1所示。

二、重分类影响的情况分析

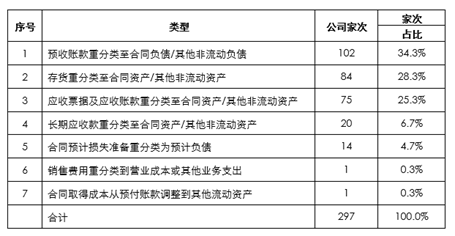

如上所述,实施新收入准则的首次执行日对所有建筑业102家公司均存在重分类影响。重分类影响的主要会计事项和分布情况如下表所示:

由上表可见,建筑业上市公司首次实施新收入准则,占比较高、排名靠前的重分类影响分别是:1、预收账款重分类至合同负债及他非流动负债;2、存货重分类至合同资产及他非流动资产;3、应收票据、应收账款或长期应收款重分类至合同资产及他非流动资产。

三、重新计量影响的情况分析

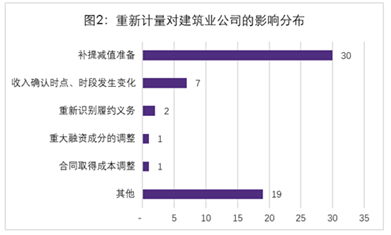

经统计,重新计量影响的55家公司主要涉及5类调整情形。其中3家调增了期初留存收益, 52家调减了期初留存收益。

经分析,建筑业上市公司首次实施新收入准则,占比较高、排名靠前的重新计量影响分别是:1、补提减值准备;2、收入确认方法变化(确认时点与时段法发生变化);3、重新识别履约义务。重新计量对应的公司家数分布情况如图2所示。

重新计量影响的具体情形如下:

(1)30家公司披露了因重分类至应收账款、合同资产后,按照金融工具准则补提减值准备的影响。

(2)7家公司收入确认的时点或者方法发生了变化。主要原因是原按照完工百分比法确认收入的合同,因不满足在一段时间确认收入的条件,改为按控制权转移时点确认收入。

(3)2家公司披露了重新认定单项履约义务。例如,某公司披露:

“本集团在某些时候与客户分别签署设计、采购和施工等多份合同来提供工程总承包(EPC)服务,在新收入准则实施前,本集团以每个单独签署的合同为基础分别确认相关收入;在新收入准则实施后,本集团依据合同条款判断该等合同所承诺的商品或服务是否构成了一个单项履约义务,如构成一个单项履约义务,本集团将该等合同合并为一份合同并在履行单项履约义务时确认收入。在新收入准则实施前,本集团的勘察设计服务合同,均按照完工百分比法确认提供劳务收入;在新收入准则实施后,部分勘察设计服务合同因相关履约义务不满足在某一时段内履行的条件,本集团在客户取得相关商品或服务控制权时点确认收入。”

(4)1家公司披露了重大融资成分的调整。

(5)1家公司披露其原确认为销售费用的佣金作为合同取得成本资本化的调整。

(6)19家公司在年报中披露调整了期初留存收益,但是没有具体披露调整的原因,目前暂将其归类为其他调整。

四、新准则可能执行不到位的情况分析

初步分析相关年报发现,个别公司首次执行新收入准则可能存在以下执行不到位的情形:

(1)个别公司将预收账款全部转为合同负债,没有区分预收账款中可能包含的增值税。

(2)个别公司未披露营业收入按收入确认时间的分解信息。

(3)个别公司直接将原计入存货的已完工未结算款重分类为合同资产,而未将原计入存货跌价准备的亏损合同产生的预计合同损失重分类为预计负债。

(4)合同负债的处理和列报问题。例如,个别公司在合同负债中列报了“预收房租款”、“预收租赁款”等,该类款项应适用租赁准则的规定,不属于新收入准则的范围,因此不应计入合同负债。

五、首次执行新收入准则年报的披露示例

示例1:601618.SH 中国中冶

本集团自2018年1月1日起执行财政部于2017年修订的新收入准则。新收入准则引入了收入确认计量的五步法,并针对特定交易(或事项)增加了更多的指引。本集团详细的收入确认和计量的会计政策见附注三23。新收入准则要求首次执行该准则的累积影响数调整首次执行当期期初(即2018年1月1日)留存收益及财务报表其他相关项目金额,对可比期间信息不进行调整。在执行新收入准则时,本集团仅对首次执行日尚未完成的合同的累积影响数进行调整。对于首次执行新收入准则当期期初之前发生的合同变更,本集团予以简化处理,根据合同变更的最终安排,识别已履行的和尚未履行的履约义务、确定交易价格以及在已履行的和尚未履行的履约义务之间分摊交易价格。

本集团在某些时候与客户分别签署设计、采购和施工等多份合同来提供工程总承包(EPC)服务,在新收入准则实施前,本集团以每个单独签署的合同为基础分别确认相关收入;在新收入准则实施后,本集团依据合同条款判断该等合同所承诺的商品或服务是否构成了一个单项履约义务,如构成一个单项履约义务,本集团将该等合同合并为一份合同并在履行单项履约义务时确认收入。在新收入准则实施前,本集团的勘察设计服务合同,均按照完工百分比法确认提供劳务收入;在新收入准则实施后,部分勘察设计服务合同因相关履约义务不满足在某一时段内履行的条件,本集团在客户取得相关商品或服务控制权时点确认收入。

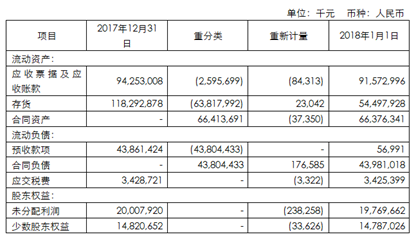

基于上述情况,除了提供了更广泛的收入交易的披露外,执行新收入准则对本期期初资产负债表相关项目的影响列示如下:

示例2:601186.SH 中国铁建

新收入准则对本集团和本公司的影响

注1:合同资产与合同负债

于2018年1月1日,本集团/本公司根据工程项目履约进度确认的收入金额超过已办理结算价款的被重分类为合同资产,其中预计1年以上收回的款项列报为其他非流动资产。本集团/本公司的预收款项被重分类至合同负债。

注2:工程质量保证金

于2018年1月1日,本集团/本公司将尚未完成的合同中不满足无条件收款权的工程质量保证金根据其流动性列报为其他非流动资产。

注3:收入重新计量的影响

于2018年1月1日,本集团依照新收入准则的要求,对于首次执行日尚未完成的合同进行评估,识别合同所包含的各项履约义务。对于部分合同中向客户转让商品或服务的承诺,经评估不满足新收入准则规定的单项履约义务条件,与合同中承诺的其他商品或服务不可单独区分,应作为一项履约义务,在客户取得相关商品控制权时确认收入。对于合同中存在的可变对价,按照期望值或最可能发生金额确认可变对价的最佳估计数。

示例3:600170.SH 上海建工

会计政策变更

联系我们

电话:+86 10 85665858

传真:+86 10 85665120

邮箱:china@cn.gt.com

北京市朝阳区建国门外大街22号赛特广场 5层 [100004]

查看我们的分支机构

该篇文章同时属于以下标签...