致同年报分析之新收入准则行业应用示例研究是结合上市公司年报披露示例,研究特定行业企业执行新收入准则情况和可以借鉴的实务应用案例,包括行业重大会计政策的选用、首次执行日的影响、核心会计事项的处理和信息披露等。本期微信主要解读新收入准则下建筑业工程结算差的列报及甲供材的会计处理。

一、 建筑业工程结算差的列报

致同分析

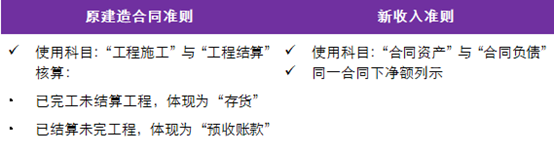

原建造合同准则下“工程施工”与“工程结算”的借方差额,即已完工未结算工程通常在“存货”项目反映;“工程施工”与“工程结算”的贷方差额,即已结算未完工工程通常在“预收账款”项目反映。新收入准则下准则要求企业应当根据本企业履行履约义务与客户付款之间的关系在资产负债表中列示合同资产或合同负债。

其中,对于已完工未结算部分的影响较大,原准则下列报为存货,并按照存货准则计提减值准备,而在新收入准则下列报为合同资产,并按照金融工具准则计提预期信用损失,该损失金额与原计提的存货跌价准备可能存在差异。

表:新旧收入准则下

建筑业工程结算差的列报差异

应用示例

示例:建筑业工程结算差的列报

1. 背景资料

2x18年1月1日,甲建筑公司与乙公司签订一项大型设备建造工程合同,根据双方合同,该工程的造价为6,300万元,工程期限为1年半,甲公司负责工程的施工及全面管理,乙公司按照第三方工程监理公司确认的工程完工量,每半年与甲公司结算一次;预计2x19年6月30日竣工;预计可能发生的总成本为4,000万元。假定该建造工程整体构成单项履约义务,并属于在某一时段履行的履约义务,甲公司采用成本法确定履约进度,增值税税率为10%,不考虑其他相关因素。

2x18年6月30日,工程累计实际发生成本1,500万元,甲公司与乙公司结算合同价款2,500万元,甲公司实际收到价款2,000万元;2x18年12月31日,工程累计实际发生成本3,000万元,甲公司与乙公司结算合同价款1,100万元,甲公司实际收到价款1,000万元;2x19年6月30日,工程累计实际发生成本4,100万元,乙公司与甲公司结算了合同竣工价款2,700万元,并支付剩余工程款3,300万元。上述价款均不含增值税额。假定甲公司与乙公司结算时即发生增值税纳税义务,乙公司在实际支付工程价款的同时支付其对应的增值税款。

2.案例分析

甲公司的账务处理为:

(1)2x18年1月1日至6月30日实际发生工程成本时:

借:合同履约成本 15,000,000

贷:原材料、应付职工薪酬等 15,000,000

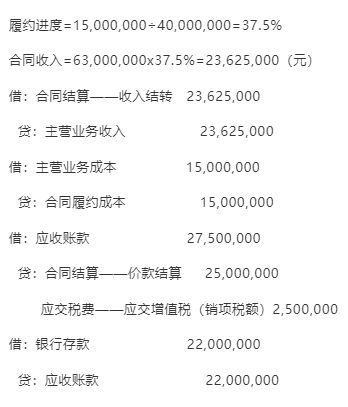

(2)2x18年6月30日:

当日"合同结算"科目的余额为贷方137.5万元(2,500-2,362.5),表明甲公司已经与客户结算但尚未履行履约义务的金额为137.5万元,由于甲公司预计该部分履约义务将在2x18年内完成,因此,应在资产负债表中作为合同负债列示。

(3)2x18年7月1日至12月31日实际发生工程成本时:

借:合同履约成本 15,000,000

贷:原材料、应付职工薪酬等 15,000,000

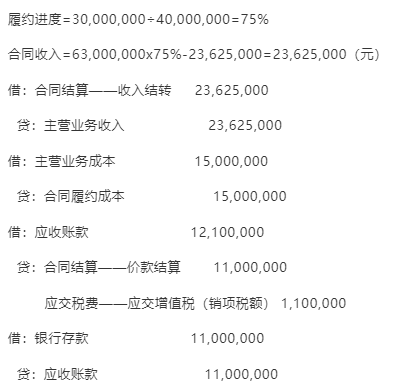

(4)2x18年12月31日:

当日"合同结算"科目的余额为借方1,125(2,362.5-1,100-137.5)万元,表明甲公司已经履行履约义务但尚未与客户结算的金额为1,125万元,由于该部分金额将在2x19年内结算,因此,应在资产负债表中作为合同资产列示。

(5)2x19年1月1日至6月30日实际发生工程成本时:

借:合同履约成本 11,000,000

贷:原材料、应付职工薪酬等 11,000,000

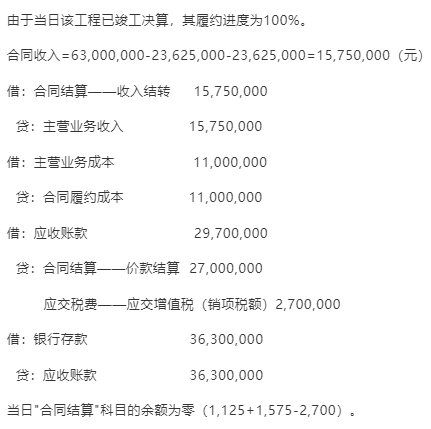

(6)2x19年6月30日:

披露示例

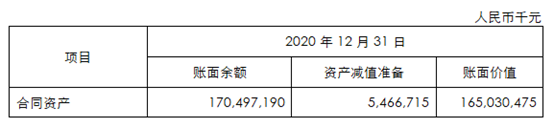

601186.SH 中国铁建

合同资产

合同资产主要系本集团的工程承包业务产生。本集团根据与客户签订的工程承包施工合同提供工程施工服务,并根据履约进度在合同期内确认收入。本集团的客户根据合同规定与本集团就工程施工服务履约进度进行结算,并在结算后根据合同规定的信用期支付工程价款。本集团根据履约进度确认的收入金额超过已办理结算价款的部分确认为合同资产,根据其流动性,列示于合同资产/其他非流动资产。本集团已办理结算价款超过本集团根据履约进度确认的收入金额部分确认为合同负债。

二、建筑业甲供材会计处理

致同分析

原建造合同准则中对于“甲供材”的处理并没有明确规范,实务中通常参考原《国际财务报告准则解释公告第18号——客户转让资产》(IFRIC 18)中的主要原则,判断接收方是否能够控制非现金资产。根据是否取得控制,甲供材的会计处理方式主要有两种:不进行核算,由甲方直接计入项目成本;作为采购入账,同时抵减工程进度款。

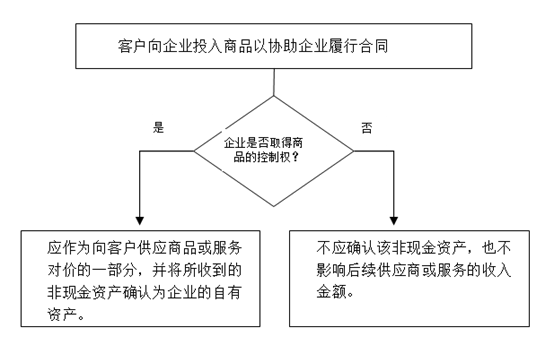

新收入准则下,甲供材属于客户向企业投入商品以协助企业履行合同,需要遵循“非现金对价”相关的指引。准则规定,企业在向客户转让商品的同时,如果客户向企业投入材料、设备或人工等商品,以协助企业履行合同,企业应当评估其是否取得了对这些商品的控制权,取得这些商品控制权的,企业应当将这些商品作为从客户收取的非现金对价进行会计处理。

(1)将该资产与另一资产交换,以提供相同的服务;

(2)使用该资产以生产其他产品或服务,或者结算负债;

(3)决定另一方使用该资产的价格;

(4)可以决定资产的运行、维护及何时更换等。

如果企业控制了该非现金资产,则应作为向客户供应商品或服务对价的一部分,按非现金对价的基本原则进行处理,并将所收到的非现金资产确认为企业的自有资产。如果企业未控制该非现金资产,则不应确认该非现金资产,也不影响后续供应商或服务的收入金额。

新旧收入准则下,实质上均需要考虑接收企业是否取得了此类非现金资产的控制权,分别进行会计处理。

应用示例

示例:甲供材的处理

1.背景资料

甲供材料由甲方采购并提供给乙方(施工单位),其质量、价格等均由甲方负责。甲供材料与乙方自身的材料并不相同或同质。

甲方在提供甲供材料给乙方时,系按照甲方委托工程的需要量采购,如工程结束时有结余需要退还给甲方(或也可以由乙方按完工时的市场价格回购),如数量不足则由甲方负责补足。

甲方在提供甲供材料给乙方后,乙方取得了甲供材料的所有权。

2.案例分析

在本例中,甲供材料由甲方采购并提供给乙方(施工单位),其质量、价格等均由甲方负责。乙方并不对材料的品种和数量承担责任,不承担价格波动的风险。

甲方在提供甲供材料给乙方时,系按照甲方委托工程的需要量采购,如工程结束时有结余需要退还给甲方(或也可以由乙方按完工时的市场价格回购),如数量不足则由甲方负责补足。乙方并不承担价格变动风险、滞销积压的风险。

甲方在提供甲供材料给乙方后,乙方取得了甲供材料的所有权。乙方拥有了所有权,但是并不一定表明乙方能够控制甲供材料的使用。

甲方提供的甲供材料只能用于甲方的工程,乙方并不能单方面决定用于其他的工程。

因此,在本案例中乙方并未控制甲供材料,因此不应确认该非现金资产,也不影响后续供应商或服务的收入金额。

联系我们

电话:+86 10 85665858

传真:+86 10 85665120

邮箱:china@cn.gt.com

北京市朝阳区建国门外大街22号赛特广场 5层 [100004]

查看我们的分支机构

该篇文章同时属于以下标签...