致同年报分析之新收入准则行业应用示例研究是结合上市公司年报披露示例,研究特定行业企业执行新收入准则情况和可以借鉴的实务应用案例,包括行业重大会计政策的选用、首次执行日的影响、核心会计事项的处理和信息披露等。本期微信主要解读新收入准则下建筑业的业务模式和主要会计事项的概述、合同变更的会计处理。

一、 建筑业概况

(一)行业简介

建筑业指国民经济中从事建筑安装工程的勘察、设计、施工以及对原有建筑物进行维修活动的物质生产部门,包括土木工程建筑,线路、管道和设备安装业,勘察设计等。按照证监会发布的《上市公司行业分类指引》(2012年修订),建筑业包括房屋建筑业、土木工程建筑业、建筑安装业、建筑装饰和其他建筑业等门类。土木工程建筑业指土木工程主体的施工活动,不包括施工前的工程准备活动。建筑安装业,指建筑物主体工程竣工后,建筑物内各种设备的安装活动,以及施工中的线路敷设和管道安装活动;不包括工程收尾的装饰,如对墙面、地板、天花板、门窗等处理活动。截至2021年6月20日,沪深两市上市公司中建筑业上市公司共计102家。

建筑业的上游行业种类繁多,包括钢铁、水泥、砖瓦、建筑陶瓷、平板玻璃、铝材加工、家具、化工、纺织、五金、电梯等行业。建筑业的相关行业主要分为三类:房屋建筑业的相关行业为房地产行业;交通基础设施建设的相关行业为各种交通运输业;市政基础设施建设的相关行业为各地市政工程建设。

建筑业就是一个围绕建筑的设计、施工、装修、管理而展开的行业,包括建筑业本身及与之相关的装潢、装修等等。其产品是各种工厂、矿井、铁路、桥梁、港口、道路、管线、住宅以及公共设施的建筑物、构筑物和设施。

(二)业务模式

建筑业的业务模式具体包括工程总承包、施工总承包或专业承包等。

1、工程总承包模式

工程总承包是对工程的设计和施工进行总承包(设计+建造模式)或者对设计、设备采购、施工进行总承包(设计-采购-施工模式)。

2、施工总承包模式

施工总承包模式是对工程的施工进行总承包。

3、专业承包模式

专业承包则是对钢结构、幕墙、机电等专业工程进行承包。

在工程中标后,绝大多数项目自行组织成立项目经理部或项目公司,具体负责项目运营管理,也有少数项目采用和其他企业组成联合体的形式进行工程承包。成立项目经理部或项目公司后,项目经理部或项目公司根据承包企业的授权,并在企业管理框架的约束和指导下,全面负责项目履约过程中各项业务(合约、成本、进度、技术、质量、安全等)的策划、实施、管理与综合协调,并对项目运营绩效负责。承包企业对于项目或项目公司的具体运营进行监督控制和服务支持,以确保项目的顺利实施。

根据项目的具体情况,建筑业企业可能分别采用劳务分包、专业分包或切块分包的形式将专业工程分包给适合的分包单位。其中,专业分包是指把弱电、防水等专业工程分包给合适的专业分包商;劳务分包是指把工程的劳务分包给合适的劳务分包商;切块分包是指把工程进行切块后将其中的部分分包给合适的分包商。

4、PPP业务模式

PPP业务模式是指政府和社会资本合作的业务模式。政府方与社会资本方就PPP项目合作订立的合同,社会资本方在合同约定的运营期间内代表政府方使用PPP项目资产提供公共产品和服务。PPP项目资产,是指PPP项目合同中确定的用来提供公共产品和服务的资产。该资产有以下两方面来源:由社会资本方投资建造或者从第三方购买,或者是社会资本方的现有资产;政府方现有资产,或者对政府方现有资产进行改建、扩建。 通常情况下,PPP业务采用建设-运营-移交(BOT)、转让-运营-移交(TOT)、改建-运营-移交(ROT)方式运作。建筑业企业通常充当PPP项目的社会资本方。

2021年2月2日,财政部发布了《企业会计准则解释第14号》(财会〔2021〕1号),对社会资本方对政府和社会资本合作(PPP)项目合同的会计处理进行了规范。

(三)收入会计事项汇总

执行新收入准则之后,建筑业企业与收入相关的主要会计事项如下表所示:

二、建筑业合同变更的会计处理

致同分析

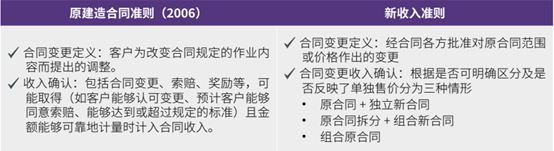

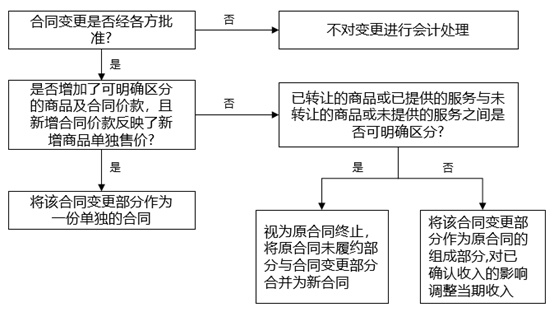

建筑施工行业的收入确认原适用于《企业会计准则第15号——建造合同(2006)》,原建造合同准则明确了合同变更在经客户认可且金额能够可靠计量时计入合同收入。而新收入准则下合同变更的范围更加广泛,除了对合同范围的变更,还包括了对合同价格的变更,此外还将合同变更区分三种不同的情形进行不同的处理。

表:新旧收入准则下合同变更的差异

图:新收入准则下合同变更的处理

应用示例

导致收入累计追加调整的合同变更

1. 背景资料

一家建造业公司与客户订立一项在客户自有土地上建造一幢商业楼宇的合同,合同的已承诺对价为1,000,000元,并且如果楼宇的建造在24个月之内完成,公司将获得200,000元的奖金。由于客户在建造过程中控制该楼宇,因此公司将已承诺的一揽子商品和服务作为在一段时间内履行的单一履约义务进行会计处理。在合同开始时,公司作出如下估计:

交易价格 1,000,000

预计成本 700,000

预计利润(30%) 300,000

在合同开始时,公司将200,000元的奖金排除在交易价格之外,因为其无法得出已确认的累计收入金额极可能不会发生重大转回的结论。楼宇建造的完成情况很大程度上受到超出公司影响范围之外的因素(包括天气和监管部门的批准等)影响。此外,公司有关类似合同的经验有限。

公司确定,采用基于已发生成本的投入法将能够适当地计量履约义务的履约进度。截至第1年年末,基于迄今为止已发生的成本(420,000元)相对于预计总成本(700,000元)的比例,公司已履行60%的履约义务。

第1年确认的累计收入和成本如下:

收入 600,000(=1,000,000×60%)

成本 420,000

毛利 180,000

在第2年第一季度,合同各方同意修订合同以更改该楼宇的平面图,固定对价和预计成本因此分别增加了150,000元和120,000元。

合同修订后可能产生的总对价为1,350,000元(固定对价1,150,000元及完工奖金200,000元)。此外,允许公司获得200,000元奖金的期限延长了6个月(即,现为原合同开始日后的30个月)。

在合同修订日,根据公司的经验以及拟实施的剩余工作(此类工作主要在楼宇内部实施,因而不会受到天气状况影响),公司得出结论认为若将上述奖金纳入交易价格,则已确认的累计收入金额极可能不会发生重大转回,并因此将200,000元纳入交易价格。

2. 案例分析

在本例中,第2年第一季度,合同各方同意修订合同以更改该楼宇的平面图,同时固定对价增加了150,000元。

公司更新了对履约进度的计量,并估计其已履行51.2%的履约义务(实际已发生成本420,000元÷预计总成本820,000元)。

作为一项累计追加调整,公司在合同修订日确认了91,200元[(51.2%的履约进度×修订后的交易价格1,350,000元)- 迄今为止已确认的收入600,000元= 691,200-600,000元=91,200元]的额外的收入。

联系我们

电话:+86 10 85665858

传真:+86 10 85665120

邮箱:china@cn.gt.com

北京市朝阳区建国门外大街22号赛特广场 5层 [100004]

查看我们的分支机构

该篇文章同时属于以下标签...