致同年报分析之新收入准则行业应用示例研究是结合上市公司年报披露示例,研究特定行业企业执行新收入准则情况和可以借鉴的实务应用案例,包括行业重大会计政策的选用、首次执行日的影响、核心会计事项的处理和信息披露等。

企业应当在履行了合同中的履约义务,即客户取得相关商品控制权时确认收入。企业将商品的控制权转移给客户,该转移可能在某一时段内(即履行履约义务的过程中)发生,也可能在某一时点(即履约义务完成时)发生。企业应当根据实际情况,首先按照新收入准则第十一条判断履约义务是否满足在某一时段内履行的条件,如不满足,则该履约义务属于在某一时点履行的履约义务。

对于在某一时段内履行的履约义务,企业应当选取恰当的方法来确定履约进度;对于在某一时点履行的履约义务,企业应当综合分析控制权转移的迹象,判断其转移时点。本期内容为新收入准则下制造业企业按时点或时段确认收入的判断。

致同分析

新收入准则不再区分销售商品、提供劳务或者建造合同从而按照不同的准则来确认收入,而是对所有交易均采用基于控制的五步法模型确定何时确认收入。因此在执行新收入准则时,制造业企业需要重新评估其收入确认的时点。

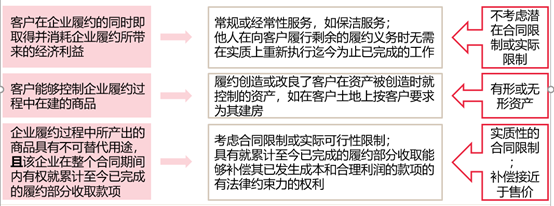

制造业企业之前作为销售商品在某个时点确认收入的,在新收入准则下可能会在一段时间内确认收入(这种类型较少见);同样,之前作为提供劳务按照完工百分比分期确认收入的某些业务以及某些建造合同,在新收入准则下可能在某一时点确认收入(这种类型较常见)。因而执行新收入准则时,企业不应假定其仍旧能够采用原先的收入确认时点,而应当在合同开始时评估其识别的单项履约义务是否满足按时段确认收入的三个条件之一,如果三个条件都不满足,则企业应该在某一时点确认收入。这里的逻辑是满足时段确认必须按时段,不满足时段则只能按时点,不存在会计政策选择。

例如,企业为客户生产定制产品的履约义务满足在一段时间内确认收入的三个条件之一(如下图),则与该产品相关的收入应该随着生产制造过程按照履约进度确认收入,而非在交付客户时一次确认。提供建造服务的企业执行新准则时应重新评估其是否能够按时段确认收入。

应用示例

示例1:000338.SZ 潍柴动力

提供服务合同

本集团与客户之间的提供服务合同收入,由于本集团履约的同时客户即取得并消耗本集团履约所带来的经济利益,且本集团在整个合同期间内有权就累计至今已完成的履约部分收入款项,本集团将其作为在某一时段内履行的履约义务,按照履约进度确认收入,履约进度不能合理确定的除外。本集团按照投入法或产出法确定提供服务的履约进度。对于履约进度不能合理确定时,本集团已经发生的成本预计能够得到补偿的,按照已经发生的成本金额确认收入,直到履约进度能够合理确定为止。

建造合同——项目业务合同

本集团对与客户之间的项目业务合同在某一时段内履行的履约义务,按照项目的履约进度确认收入。履约进度是指资产负债表日累计实际发生的合同成本占合同预计总成本的比例(投入法)。按照项目的履约进度,本集团以实际发生的合同成本加上合同毛利确认为项目业务合同收入。若合同总成本很可能超过合同总收入,本集团将预期损失立即确认为当期费用。若实际发生的成本与已确认的合同毛利之和超过合同结算价款,则超过部分计入合同资产。若合同结算价款超过实际发生的成本与已确认的合同毛利之和,则超过部分计入合同负债。当对于项目业务合同的履约进度不能合理确定时,本集团已经发生的成本预计能够得到补偿的,按照已经发生的成本金额确认收入,直到履约进度能够合理确定为止。若已经发生的成本预计不可能收回的,本集团在合同成本发生时立即确认为当期费用。对于的合同变更、索赔、奖励等,本集团只有在其可能发生且金额能够可靠估计时才确认为收入。

示例2:601992.SH 金隅集团

建造合同

本集团与客户之间的建造合同通常包含土建安装、维修等履约义务,由于客户能够控制本集团履约过程中在建的商品,本集团将其作为在某一时段内履行的履约义务,按照履约进度确认收入,履约进度不能合理确定的除外。本集团按照投入法确定提供服务的履约进度。对于履约进度不能合理确定时,本集团已经发生的成本预计能够得到补偿的,按照已经发生的成本金额确认收入,直到履约进度能够合理确定为止。

提供服务合同

本集团与客户之间的提供服务合同通常包含装修设计、物业管理等履约义务,由于本集团履约的同时客户即取得并消耗本集团履约所带来的经济利益,且本集团在整个合同期间内有权就累计至今已完成的履约部分收入款项,本集团将其作为在某一时段内履行的履约义务,按照履约进度确认收入,履约进度不能合理确定的除外。本集团按照投入法确定提供服务的履约进度。对于履约进度不能合理确定时,本集团已经发生的成本预计能够得到补偿的,按照已经发生的成本金额确认收入,直到履约进度能够合理确定为止。

示例3:600196.SH 复星医药

提供医疗服务合同

本集团与客户之间的提供医疗服务合同通常包含提供医疗服务的履约义务。本集团通常在综合考虑了下列因素的基础上,以客户接受该服务的时点确认收入:取得服务收入的现时收款权利以及客户接受该服务。

提供技术服务合同

本集团与客户之间的提供技术服务合同通常还包含提供技术服务履约义务,由于本集团履约过程中所提供的服务具有不可替代用途,且本集团在整个合同期间内有权就累计至今已完成的履约部分收入款项,本集团将其作为在某一时段内履行的履约义务,按照履约进度确认收入,履约进度不能合理确定的除外。本集团按照投入法确定提供服务的履约进度。对于履约进度不能合理确定时,本集团已经发生的成本预计能够得到补偿的,按照已经发生的成本金额确认收入,直到履约进度能够合理确定为止。

示例4:000063.SZ 中兴通讯

本集团在履行了合同中的履约义务,即在客户取得相关商品或服务控制权时确认收入。取得相关商品或服务的控制权,是指能够主导该商品的使用或该服务的提供并从中获得几乎全部的经济利益。

销售商品合同

本集团与客户之间的销售商品合同通常仅包含转让商品的履约义务。本集团通常在综合考虑了下列因素的基础上,以到货验收完成时点确认收入:取得商品的现时收款权利、商品所有权上的主要风险和报酬的转移、商品的法定所有权的转移、商品实物资产的转移、客户接受该商品。

提供服务合同

本集团与客户之间的提供服务合同通常包含维护保障服务、运维服务、工程服务等履约义务,由于本集团履约的同时客户即取得并消耗本集团履约所带来的经济利益,本集团将其作为在某一时段内履行的履约义务,按照履约进度确认收入。对于有明确的产出指标的服务合同,比如维护保障服务、运维服务等,本集团按照产出法确定提供服务的履约进度;对于少量产出指标无法明确计量的合同,采用投入法确定提供服务的履约进度。

网络建设

本集团与客户之间的网络建设合同通常包含设备销售、安装服务、设备销售和安装服务的组合等多项承诺。对于其中可单独区分的设备销售和安装服务,本集团将其分别作为单项履约义务。对于由不可单独区分的设备销售和安装服务组成的组合,由于客户能够从每一个组合或每一个组合与其他易于获得的资源一起使用中受益,且这些组合彼此之间可明确区分,故本集团将上述每一个组合分别构成单项履约义务。由于上述可单独区分的设备销售和安装服务、以及由不可单独区分的设备销售和安装服务的组合的控制权均在客户验收时转移至客户,本集团在相应的单项履约义务履行后,客户验收完成时点确认该单项履约义务的收入。

示例5:600775.SH 南京熊猫

按时点确认的收入

公司销售工业机器人、电子制造产品、信息网络设备和电子产品等,属于在某一时点履行的履约义务。内销产品收入确认需满足以下条件:公司已根据合同约定将产品交付给客户且客户已接受该商品,已经收回货款或取得了收款凭证且相关的经济利益很可能流入,商品所有权上的主要风险和报酬已转移,商品的法定所有权已转移。外销产品收入确认需满足以下条件:公司已根据合同约定将产品报关,取得提单,已经收回货款或取得了收款凭证且相关的经济利益很可能流入,商品所有权上的主要风险和报酬已转移,商品的法定所有权已转移。

按履约进度确认的收入

公司提供智能工厂系统集成、智能交通和建筑安装等服务,由于公司履约的同时客户能够控制公司履约过程中在建商品或服务,且公司在整个合同期间内有权就累计至今已完成的履约部分收取款项,公司将其作为在某一时段内履行的履约义务,按照履约进度确认收入,履约进度不能合理确定的除外。公司按照产出法确定提供服务的履约进度。对于履约进度不能合理确定时,公司已经发生的成本预计能够得到补偿的,按照已经发生的成本金额确认收入,直到履约进度能够合理确定为止。

联系我们

电话:+86 10 85665858

传真:+86 10 85665120

邮箱:china@cn.gt.com

北京市朝阳区建国门外大街22号赛特广场 5层 [100004]

查看我们的分支机构

该篇文章同时属于以下标签...