2021年1月1日起,A股上市公司和其他执行企业会计准则的企业已经全面执行新租赁准则。致同近期将陆续发布新租赁准则常见问题及应用示例系列。该系列是结合新租赁准则及应用指南的相关规定、实务应用案例以及上市公司年报披露内容,研究新租赁准则执行过程中涉及职业判断较多的常见问题和具体应用。

准则执行中常见的问题主要包括:租赁准则的适用范围、租赁的识别、租赁的合并和分拆、租赁期的确定、增量借款利率的确定、使用权资产与租赁负债的确认与计量、短期租赁与低价值资产租赁的判断、转租赁、售后租回、列报和披露、新旧租赁准则衔接处理、新冠肺炎疫情相关租金减让会计处理、与国际准则和美国准则之间的差异、上市公司执行新租赁准则影响分析以及审计应对等。本期主要内容为售后租回交易的会计处理。

一、售后租回交易在新租赁准则下的会计处理

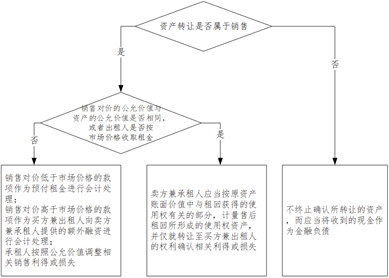

若企业(卖方兼承租人)将资产转让给其他企业(买方兼出租人),并从买方兼出租人租回该项资产,则卖方兼承租人和买方兼出租人均应按照售后租回交易的规定进行会计处理。企业应当按照《会计准则第14号——收入》(以下简称 CAS14)的规定,评估确定售后租回交易中的资产转让是否属于销售,并区别进行会计处理。新租赁准则下,售后租回交易的会计处理更遵从交易的本质。

在标的资产的法定所有权转移给出租人并将资产租赁给承租人之前,承租人可能会先获得标的资产的法定所有权。但是,是否具有标的资产的法定所有权本身并非会计处理的决定性因素。如果承租人在资产转移给出租人之前已经取得对标的资产的控制,则该交易属于售后租回交易。然而,如果承租人未能在资产转移给出租人之前取得对标的资产的控制,那么即便承租人在资产转移给出租人之前先获得标的资产的法定所有权,该交易也不属于售后租回交易。

1.售后租回交易中的资产转让属于销售

卖方兼承租人应当按原资产账面价值中与租回获得的使用权有关的部分,计量售后租回所形成的使用权资产,并仅就转让至买方兼出租人的权利确认相关利得或损失。买方兼出租人根据其他适用的《企业会计准则》对资产购买进行会计处理,并根据新租赁准则对资产出租进行会计处理。

如果销售对价的公允价值与资产的公允价值不同,或者出租人未按市场价格收取租金,企业应当进行以下调整:

l 销售对价低于市场价格的款项作为预付租金进行会计处理;

l 销售对价高于市场价格的款项作为买方兼出租人向卖方兼承租人提供的额外融资进行会计处理。

同时,承租人按照公允价值调整相关销售利得或损失,出租人按市场价格调整租金收入。

在进行上述调整时,企业应当按以下二者中较易确定者进行:

l 销售对价的公允价值与资产的公允价值的差异;

l 合同付款额的现值与按市场租金计算的付款额的现值的差异。

2.售后租回交易中的资产转让不属于销售

卖方兼承租人不终止确认所转让的资产,而应当将收到的现金作为金融负债,并按照《企业会计准则第22号——金融工具确认和计量》进行会计处理。买方兼出租人不确认被转让资产,而应当将支付的现金作为金融资产,并按照《企业会计准则第22号——金融工具确认和计量》进行会计处理。

综上,卖方兼承租人会计处理如图所示。

卖方兼承租人会计处理示意图

二、售后租回交易的衔接规定

根据CAS21的规定,对于首次执行日前已存在的售后租回交易,企业在首次执行日不重新评估资产转让是否满足新收入准则作为销售进行会计处理的规定。

卖方兼承租人的会计处理如下:

l 首次执行日前应当作为销售和融资租赁的售后租回交易

卖方兼承租人应当按照与首次执行日存在的其他融资租赁相同的方法对租回进行会计处理,并继续在租赁期内摊销相关递延收益或损失。

买方兼出租人无需进行调整。

l 首次执行日前应当作为销售和经营租赁的售后租回交易

卖方(承租人)应当按照与首次执行日存在的其他经营租赁相同的方法对租回进行会计处理,并根据首次执行日前计入资产负债表的相关递延收益或损失调整使用权资产。

三、常见问题及难点

(一)售后租回的资产转让是否属于CAS14中的销售

新租赁准则对于售后租回的会计处理,判断销售是否属于CAS14收入准则下的销售,即资产的控制权是否转移给出租人是一个关键的判断。理论上,如果资产的控制权转移给出租人,出租人将资产租给承租人又认定为融资租赁的话,可能存在逻辑上的矛盾;一般对应出租人的经营租赁。对于资产的控制权没有转移给出租人的,对出租人而言属于向承租人提供融资,即本质上是承租人以自有资产进行融资,因而按照融资进行会计处理。

案例1:售后租回的资产转让是否属于CAS14中的销售

背景

某融资租赁有限公司(以下简称“出租人”)与某热力有限公司(以下简称“承租人”)签订融资租赁合同。合同约定:

出租人根据承租人的申请及其对租赁方式和租赁物的选择,同意为承租人提供融资租赁(售后回租)服务。承租人自愿将其供热水管等固定资产转让给出租人,再由承租人以融资租赁(售后回租)方式向出租人回租该固定资产,并向出租人支付租金。

n 转让方式

鉴于本次融资租赁交易属售后回租,承租人将租赁物转让给出租人时采用占有改定的方式。(注:占有改定,指动产物权的出让人使受让人取得对标的物的间接占有,以代替该动产现实转移的交付)

承租人同意并自愿承担对于因租赁物或其任何部分就任何目的而言所呈现任何缺陷或瑕疵、或对于租赁物的任何使用、维修或者延迟提供、未提供该等维修而导致的任何种类或性质的任何责任、索赔、损失、损害或开支,出租人概不承担任何责任。无论租赁物件质量有何问题、给承租人造成任何损失、承租人对租赁物件的供应商行使任何权利均不影响承租人在本合同项下的义务,承租人仍应向出租人支付租金及其他应付款项。

n 关于所有权

承租人保证出租人按照本合同约定向承租人支付完毕第一笔租赁物购买价款后即取得租赁物完整的所有权。该所有权不因发票、或登记在承租人名下而改变。双方约定,在本合同被认定无效或被撤销时,无论何种原因租赁物的所有权均属于出租人。除非承租人在租赁期届满时支付了本合同项下全部应付款项和期末购买价款,否则承租人不享有租赁物件的所有权。

承租人未事先取得出租人的书面同意,不得对租赁物采取处分、转让、转租、转移使用权、设定担保权益、放弃、添附、改装等可能损害出租人所有权的行为。

租赁物件所有权转移前及转移后的一切灭失或损坏风险均由承租人承担,无论该等风险是否由本合同项下保险所涵盖。

n 起租日和租赁期

出租人按照合同约定向承租人支付第一笔租赁物购买价款之日为起租日。租赁期自起租日起4年,共计48个月。

n 租赁物购买价款及租金支付

本租赁项下融资租赁交易的融资额(即租赁物购买价款)为9900万,租赁物购买价款分两笔支付。第一笔购买价款1128万,第二笔购买价款8772万。

租金支付方式:从起租日开始,共16期(每三个月),期末支付,每次支付723万租金。

n 期末购买价格

租赁期满,承租人不存在任何违约的情况下支付100元的期末购买价格购买租赁物件。

问题

该售后租回是否属于CAS14规定的销售?

分析

首先,在承租人将资产转移给出租人之前,承租人拥有并控制供热水管等固定资产,则该交易属于售后租回交易。

其次,判断是否属于CAS14规定的出售。

考虑到本案租赁交易发生之前,租赁资产是热力公司(本案的承租人)的资产,由热力公司控制,且出租人仅能将标的物(热水管等)出租给热力公司,租赁期届满之时承租人支付名义买价,租赁资产归热力公司所有,所以售后租回安排下对应租赁资产的控制权仍然由热力公司保留,该资产转让不属于销售。

另外,无论租赁物件质量有何问题、给承租人造成任何损失、承租人对租赁物件的供应商行使任何权利均不影响承租人在本合同项下的义务,承租人仍应向出租人支付租金及其他应付款项。说明该售后租回交易中,商品的风险和报酬并没有转移,商品由承租人控制并使用,该交易的本质是融资。

综上,虽然商品所有权转移,控制权没有转移,不属于CAS14的销售。

(二)是否应按照租赁准则规定的“售后租回”进行会计处理

实务中,一些合同形式上是签订为“售后租回合同”,但是实质上不满足准则规定的“售后租回”的条件。关键在于出售之前承租方是否控制标的资产。如果承租人未能在资产转移给出租人之前取得对标的资产的控制,那么即便承租人在资产转移给出租人之前先获得标的资产的法定所有权,该交易也不属于售后租回交易。

案例2:是否应该按照租赁准则规定的“售后租回”进行会计处理

背景

甲公司(承租人)与融资租赁公司(出租人)签订“融资租赁合同(回租)”,合同中约定:甲公司已经向供应商购买和接收了相关设备,为融资需要,甲公司将设备转让给出租人,出租人再租给甲公司使用。

在实际操作层面,甲公司仅将首付款支付给供应商,并未获取设备的所有权,同时并未收到出租人的设备转让价款,而是由出租人直接将设备款(首付款以外的)支付给了供应商,承租人在使用设备的过程中,分期向出租人支付租金。甲公司并未获取设备的所有权,但一直占有和使用设备。

问题

甲公司的上述合同应该按照“售后租回”还是正常的租赁进行会计处理?

分析

1、判断是否适用准则规定的“售后租回”,前提是“承租人在资产转移给出租人之前已经取得对标的资产的控制”。

2、如果判断属于准则规定的“售后租回”业务,再进一步判断是否属于“销售”,即判断甲公司是否丧失对标的物的控制权,然后按照准则规定的不同路径进行会计处理。

3、本案中,如果甲公司已经向供应商购买和接收了相关设备,然后与融资租赁公司签订“融资租赁合同(回租)”,在签订租赁合同之前,这些设备已经到达甲公司的场地、实际已经被甲公司使用(自用或者对外出租)和控制,则满足“售后租回”的定义。然后,判断是否属于销售,如果此项“售后租回”交易虽然导致出租人拥有法定所有权,但并没有将标的物的控制权移交给出租方,未来也一直由甲公司使用和控制,并享有留购权,则销售不成立,售后租回按照融资处理。

如果甲公司在签订融资租赁合同之前没有控制设备,而是通过融资租赁合同获得设备使用权,则不应该按照售后租回进行会计处理。

(三)售后租回交易中租回期间短于1年是否适用短期租赁的政策选择

根据新租赁准则的规定,对于短期租赁,承租人可以选择不确认使用权资产和租赁负债。做出该选择的,承租人应当将短期租赁的租赁付款额,在租赁期内各个期间按照直线法或其他系统合理的方法计入相关资产成本或当期损益。如果售后租回,租赁期短于一年,是否适用短期租赁的政策选择?

示例3:售后租回交易中租回期间短于1年是否适用短期租赁的政策选择

背景

承租人A公司将办公用房等出售并且签订租回1年的协议,其中的房屋转让属于CAS14准则的销售,控制权转移给出租方。

问题

对于租回1年,能否适用短期租赁的政策选择?

分析

售后租回的会计处理属于租赁准则的特殊业务部分,并且国际准则和企业会计准则是将售后租回交易作为一项交易,如果属于售后租回则按照准则售后租回的相关规定进行处理,不能将交易分成出售和承租两部分,对于租回单独按照承租人处理,因而也不存在租回短于1年的政策选择。

因此,案例中的交易整体属于售后租回交易,应按照新租赁准则第50条—第52条进行会计处理,判断是否满足销售。满足销售的,承租人应当按原资产账面价值中与租回获得的使用权有关的部分,计量售后租回所形成的使用权资产,并仅就转让至出租人的权利确认相关利得或损失。

四、披露示例

【披露示例1】000338.SZ 潍柴动力:2019年年度报告

售后租回再转租安排

叉车租赁业务为本公司之子公司KION Group AG的主要业务,主要有三类:直接租赁、售后租回再转租和间接租赁。为满足融资需求, KION Group AG及其子公司(以下简称“KION集团”)将工业叉车销售给金融合作伙伴,然后由KION集团内的公司租回(首次租赁),再转租给外部最终用户(以下称为“售后租回再转租”),首次租赁的租赁期通常为4到5年。考虑到金融合作伙伴仅能将工业叉车出租给KION集团,租金按转让收入加约定的回报率商定,且首次租赁期届满之时租赁资产归KION集团所有,本集团管理层认为售后租回再转租安排下首次租赁对应租赁资产的控制权仍然由KION集团保留,该资产转让不属于销售。因此,本集团继续确认被转让资产,同时确认一项与转让收入等额的金融负债。

间接租赁安排

KION集团将工业叉车销售给金融合作伙伴,再由金融合作伙伴租赁给外部最终客户(以下简称“间接租赁”)。考虑到合同条款及过往的商业惯例, KION集团在间接租赁的租赁期届满之时均会以约定价格或市场价格向金融合作伙伴回购被转让的工业叉车,本集团管理层认为KION集团仍保留相应租出资产的控制权,间接租赁安排下的资产转让不属于销售。因此,本集团继续确认被转让资产,对于本集团承担的回购义务的现值确认一项负债,转让收入与该负债之间的差额按照《企业会计准则第21号——租赁》进行会计处理。

【披露示例2】601111.SH 中国国航:2019年年度报告

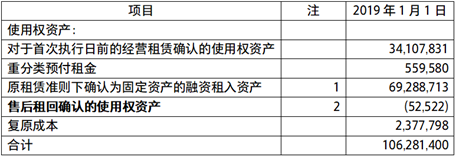

2019年1月1日本集团使用权资产的账面价值构成如下:

单位:千元

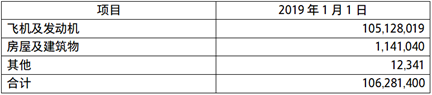

按类别构成如下:

单位:千元

注1:本集团将原租赁准则下分类为融资租赁且尚在租赁期内的账面价值为人民币69,288,713千元资产确认为使用权资产。同时,本集团将人民币7,125,586千元和人民币45,848,095千元的应付融资租赁款重分类为一年内到期的非流动负债和租赁负债。

注2:本集团将原租赁准则下作为销售和经营租赁进行会计处理的售后租回交易按照与首次执行日存在的其他经营租赁相同的方法进行会计处理,根据首次执行日前计入长期待摊费用和递延收益的金额调整使用权资产。

联系我们

电话:+86 10 85665858

传真:+86 10 85665120

邮箱:china@cn.gt.com

北京市朝阳区建国门外大街22号赛特广场 5层 [100004]

查看我们的分支机构

该篇文章同时属于以下标签...