2021年1月1日起,A股上市公司和其他执行企业会计准则的企业已经全面执行新租赁准则。致同近期将陆续发布新租赁准则常见问题及应用示例系列。该系列是结合新租赁准则及应用指南的相关规定、实务应用案例以及上市公司年报披露内容,研究新租赁准则执行过程中涉及职业判断较多的常见问题和具体应用。

准则执行中常见的问题主要包括:租赁准则的适用范围、租赁的识别、租赁的合并和分拆、租赁期的确定、增量借款利率的确定、使用权资产与租赁负债的确认与计量、短期租赁与低价值资产租赁的判断、转租赁、售后租回、列报和披露、新旧租赁准则衔接处理、新冠肺炎疫情相关租金减让会计处理、与国际准则和美国准则之间的差异、上市公司执行新租赁准则影响分析以及审计应对等。本期主要内容为新租赁准则的豁免的常见问题及应用示例。

在新租赁准则下,在租赁期开始日,承租人应对租赁确认使用权资产和租赁负债。考虑到成本效益原则,新租赁准则规定,承租人可选择对短期租赁和低价值资产租赁进行简化处理,不需要确认使用权资产和租赁负债,而是将短期租赁和低价值资产租赁的租赁付款额,在租赁期内各个期间按照直线法或其他系统合理的方法计入相关资产成本或当期损益。其他系统合理的方法能够更好地反映承租人的受益模式的,承租人应当采用该方法。

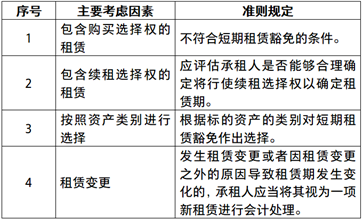

一、短期租赁

新租赁准则第三十条规定,短期租赁,是指在租赁期开始日,租赁期不超过12个月的租赁。判断是否符合短期租赁豁免条件时,主要考虑因素如下:

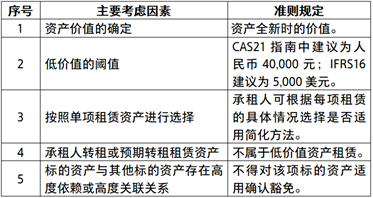

二、低价值资产租赁

新租赁准则第三十一条规定,低价值资产租赁,是指单项租赁资产为全新价值时价值较低的租赁。判断是否符合低价值资产租赁豁免条件时,主要考虑以下因素:

三、常见问题及分析

(一)有续租选择权的租赁是否满足短期租赁的判断

实务中,一些合同明确约定的租赁期不超过1年,但是合同中约定了续租选择权,是否能够合理确定将行使续租选择权是判断能否满足短期租赁定义的重要考虑因素。

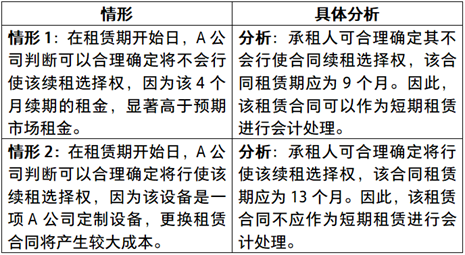

示例1

承租人A公司签订了一项设备租赁合同,该合同包括9个月不可撤销租赁期,以及4个月的续租选择权。

(二)售后租回租赁期短于一年能否适用豁免规定

示例2

背景:承租人A公司将办公用房等出售并且签订租回1年的协议,其中的房屋转让属于《企业会计准则第14号-收入》准则的销售。

问题:对于租回1年,能否采用短期租赁的豁免规定?

分析:售后租回的会计处理属于租赁准则的特殊业务部分,并且国际准则和中国企业会计准则是将售后租回交易作为一项交易。如果属于售后租回,则按照准则的对应规定进行处理,不能将交易分成两部分,对于租回单独按照承租人处理,因而也不存在租回短于1年的政策选择。

案例中的交易整体属于售后租回交易,对于售后租回的会计处理应该按照准则第五十条条至第五十二条进行会计处理,首先判断是否属于销售。属于销售的,承租人应当按原资产账面价值中与租回获得的使用权有关的部分,计量售后租回所形成的使用权资产,并仅就转让至出租人的权利确认相关利得或损失。

综上,倾向售后租回短于1年不适用短期租赁的豁免规定。

(三)签订1年的租赁合同能否能认定为短期租赁

示例3

承租人与出租人签订租赁期为1年的租赁合同,是否简单认定为短期租赁?财政部2021年6月10日发布会计准则实施问答对该问题做了进一步解释。

根据租赁准则第十五条并参考相关应用指南,租赁期是指承租人有权使用租赁资产且不可撤销的期间,同时还应包括合理确定承租人将行使续租选择权的期间和不行使终止租赁选择权的期间。在租赁期开始日,企业应当考虑对承租人行使续租选择权或不行使终止租赁选择权带来经济利益的所有相关事实和情况,包括自租赁期开始日至选择权行使日之间的事实和情况的预期变化。例如,承租人进行或预期进行的重大租赁资产改良在可行使相关选择权时预期能为承租人带来的重大经济利益、租赁资产对承租人运营的重要程度、与终止租赁相关的成本等。

因此,当承租人与出租人签订租赁期为1年的租赁合同时,不能简单认为该租赁的租赁期为1年,而应当基于所有相关事实和情况判断可强制执行合同的期间以及是否存在实质续租、终止等选择权以合理确定租赁期。如果历史上承租人与出租人之间存在逐年续签的惯例,或者承租人与出租人互为关联方,尤其应当谨慎确定租赁期。

企业在考虑所有相关事实和情况后确定租赁期为1年的,其他会计估计应与此一致。例如,与该租赁相关的租赁资产改良支出、初始直接费用等应当在1年内以直线法或其他系统合理的方法进行摊销。

(四)租赁合同变更导致租赁期缩短至1年以内是否属于短期租赁

根据租赁准则第二十九条、第三十条并参照相关应用指南,租赁变更导致租赁范围缩小或租赁期缩短的,承租人应当相应调减使用权资产的账面价值,并将部分终止或完全终止租赁的相关利得或损失计入当期损益。短期租赁是指在租赁期开始日,租赁期不超过12个月的租赁。

因此,租赁变更导致租赁期缩短至1年以内的,承租人应当调减使用权资产的账面价值,部分终止租赁的相关利得或损失记入“资产处置损益”科目。企业不得改按短期租赁进行简化处理或追溯调整。

(五)关于低价值资产租赁的判断

新租赁准则第三十一条规定,低价值资产租赁,是指单项租赁资产为全新价值时价值较低的租赁。承租人在判断租赁是否属于低价值资产租赁时,应基于标的资产全新时的价值来评估其价值,不考虑其已使用年限。如果标的资产在全新时不属于低价值资产,则该标的资产的租赁不能按照低价值资产租赁进行处理。

示例4:低价值资产租赁的判断(IFRS16 IE3 示例11)

药品制造和销售行业的某承租人(以下简称承租人)持有以下租赁:

(1)房地产(包括办公楼和仓库)租赁。

(2)生产设备租赁

(3)公司车辆(供销售人员和高级经理使用,质量、规格和价值不等)租赁。

(4)卡车或厢式货车(用于运输,大小和价值不等)租赁。

(5)IT设备(供员工个人使用,如笔记本电脑、台式电脑、手持电脑设备、桌面打印机和手机)租赁。

(6)服务器(含增加服务器容量的单独组件,这些组件是根据承租人需要陆续添加到大型服务器以增加服务器存储容量的)租赁。

(7)办公设备租赁:办公家具(如桌椅和办公隔断);饮水机;大功率多功能影印设备。

分析:承租人基于标的资产全新时的较低单独价值,决定将下列租赁作为低价值资产租赁:

l 供员工个人使用的IT设备的租赁;以及

l 办公家具和饮水机租赁。

承租人选择按照新租赁准则的确认豁免规定对这些租赁进行会计处理。尽管服务器中的某一组件在单独考虑时,可能属于低价值资产,但服务器中多个组件租赁不符合低价值资产租赁的条件。这是因为,每个组件都与服务器的其他部分高度相关。承租人若不租赁服务器就不会租赁这些组件。

四、年报披露示例

根据A股上市公司年报已披露低价值资产租赁情况,多数企业披露单项租赁资产为全新资产时价值不超过人民币3万至5万元,少数企业披露金额为人民币1万或10万。

601899.SH 紫金矿业 2021年报

重要会计政策

短期租赁和低价值资产租赁

本集团将在租赁期开始日,租赁期不超过12个月,且不包含购买选择权的租赁认定为短期租赁;将单项租赁资产为全新资产时价值不超过人民币40,000元的租赁认定为低价值资产租赁。本集团转租或预期转租租赁资产的,原租赁不认定为低价值资产租赁。本集团对房屋建筑物、发电设备及输电系统、机器设备、运输工具、办公及电子设备类别的短期租赁和低价值资产租赁选择不确认使用权资产和租赁负债。在租赁期内各个期间按照直线法(或产量法)计入相关的资产成本或当期损益。

600011.SH 华能国际 2021年报

短期租赁和低价值资产租赁

本公司及其子公司将在租赁期开始日,租赁期不超过12个月,且不包含购买选择权的租赁认定为短期租赁;将单项租赁资产为全新资产时价值不超过人民币3万元或5000美元的租赁认定为低价值资产租赁。本公司及其子公司转租或预期转租租赁资产的,原租赁不认定为低价值资产租赁。本公司及其子公司对短期租赁和低价值资产租赁选择不确认使用权资产和租赁负债。在租赁期内各个期间按照直线法计入相关的资产成本或当期损益,或有租金在实际发生时计入当期损益。

五、审核问询与回复示例

北交所上市审核问询与回复示例:831689.BJ 克莱特 2022-01

问题:使用权资产入账价值准确性。根据申请文件,发行人向控股股东克莱特集团租赁厂房7,752.72㎡,合同一年一签,用途为装配车间及仓库,发行人按5年租赁期计算使用权资产及租赁负债现值。租赁单价低于威海地区厂房租赁市场价格0.04-0.07元/㎡/天。请发行人:说明使用权资产及租赁负债初始入账价值的确认依据及计算过程,租赁期确认为5年是否谨慎?

回复:发行人与克莱特集团签订的租赁合同为一年一签。根据财政部会计准则委员会的会计准则实施问答:“当承租人与出租人签订租赁期为1年的租赁合同时,不能简单认为该租赁的租赁期为1年,而应当基于所有相关事实和情况判断可强制执行合同的期间以及是否存在实质续租、终止等选择权以合理确定租赁期。如果历史上承租人与出租人之间存在逐年续签的惯例,或者承租人与出租人互为关联方,尤其应当谨慎确定租赁期。”

克莱特集团系发行人的母公司,发行人与克莱特集团互为关联方,根据发行人未来的生产管理计划及克莱特集团出具的说明,发行人计划在2021年起5年内长期租赁克莱特集团的房产,且克莱特集团亦计划在未来5年内将相关房产租赁给发行人。结合上述因素,发行人合理确定租赁期为5年。

2021年1-6月,发行人实现营业收入19,820.09万元,同比增长53.10%。在公司业务处于快速发展的背景下,发行人现有自有生产车间及仓库已基本饱和。当前,发行人租赁克莱特集团厂房主要用于部分产品(主要为海洋工程及高技术船舶领域产品)装配车间及仓库。截至目前,发行人暂无新购土地并新建厂房的计划,拟建设的募投项目“新能源通风冷却设备制造中心项目”未来主要用于满足风电、核电、燃气轮机等新能源装备领域产品,与租赁厂房当前生产产品不同。基于上述情况,发行人制定在2021年起5年内长期租赁克莱特集团房产的计划具备合理性,租赁期确认为5年谨慎。

联系我们

电话:+86 10 85665858

传真:+86 10 85665120

邮箱:china@cn.gt.com

北京市朝阳区建国门外大街22号赛特广场 5层 [100004]

查看我们的分支机构

该篇文章同时属于以下标签...