致同年报分析之新收入准则行业应用示例研究是结合上市公司年报披露示例,研究特定行业企业执行新收入准则情况和可以借鉴的实务应用案例,包括行业重大会计政策的选用、首次执行日的影响、核心会计事项的处理和信息披露等。本期微信主要解读新收入准则下影视企业的联合拍摄影视作品、影视版权授权费、贴片广告和按收视情况收费等业务的会计处理。

一、联合拍摄影视作品的会计处理

致同分析

近年来,越来越多的上市公司涉足影视行业,参与影视投资、制作。在运作模式上,公司除自制拍摄影片外,也会与其他单位合作摄制影片,合作摄制影片的形式包括:联合摄制、受托摄制、委托摄制、协作摄制。对于影视制作成本核算、收入确认,目前大部分上市公司参照财政部于2004年12月颁布的《电影企业会计核算办法》(财会[2004]19 号)的规定进行会计处理。本文分析联合拍摄主导方非主导方的会计处理。

1、影视制作主导方的会计处理

如果公司与其他投资方共同出资(含现金、劳务、实物或以广告时段作价等),并按合同约定比例投资,根据投资额约定一定的收益分成比例(通常承诺有最低收益,如该作品所投入联合投资额的一定比例),同时负责该影视作品的制作,则为主导方。

新收入准则第三十四条规定,企业应当根据其在向客户转让商品前是否拥有对该商品的控制权,来判断其从事交易时的身份是主要责任人还是代理人。企业在向客户转让商品前能够控制该商品的,该企业为主要责任人,应当按照已收或应收对价总额确认收入;否则,该企业为代理人,应当按照预期有权收取的佣金或手续费的金额确认收入,该金额应当按照已收或应收对价总额扣除应支付给其他相关方的价款后的净额,或者按照既定的佣金金额或比例等确定。同时,新收入准则明确了三种转让前能控制商品的情形和三项转让前能控制商品的迹象。

如果公司作为主导方,负责影视作品的具剧本、拍摄、制作等工作,其他投资方有权监督影片的筹备、摄制、发行与宣传等工作。公司在联合拍摄业务中为主要责任人,应采用总额法确认收入。

2、影视制作非主导方的会计处理

如果公司与其他投资方共同出资(含现金、劳务、实物或以广告时段作价等),并按合同约定比例投资,根据投资额约定一定的收益分成比例(通常承诺有最低收益,如该作品所投入联合投资额的一定比例),但不参与该影视作品的制作,则为非主导方。

新收入准则第二条规定,收入,是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。第三条规定,本准则适用于所有与客户之间的合同,但下列各项除外:(一)由《企业会计准则第2号——长期股权投资》、《企业会计准则第22号——金融工具确认和计量》……本准则所称客户,是指与企业订立合同以向该企业购买其日常活动产出的商品或服务(以下简称“商品”)并支付对价的一方。

因此,有观点认为公司作为影视制作的参投方,该交易实质为公司的投资行为,通常满足金融工具定义,应按照金融工具准则进行会计处理。

披露示例

08075.HK 寰亚传媒

客户合约收益

客户合约收益于货品或服务之控制权转移予客户时确认入账,其金额反映本集团预期就该等货品或服务而有权换取之代价。

当合约代价包括可变金额时,则以本集团因转让货品或服务予客户而有权换取之金额估计代价金额。

可变代价于合约开始时进行估计并受约束,直至可变代价之相关不确定因素其后得以解决,而已确认之累计收益金额极有可能不会出现重大收益拨回时为止。(a) 本集团主办娱乐节目之收益于节目完成后确认入账;

二、影视版权授权的收入确认

致同分析

影视版权可分为独家版权和授权版权。其中,独家版权可以转授给第三方,取得版权授权收入。

新收入准则第三十六条规定,企业向客户授予知识产权许可的,应当按照本准则第九条和第十条规定评估该知识产权许可是否构成单项履约义务,构成单项履约义务的,应当进一步确定其是在某一时段内履行还是在某一时点履行。企业向客户授予知识产权许可,同时满足下列条件时,应当作为在某一时段内履行的履约义务确认相关收入;否则,应当作为在某一时点履行的履约义务确认相关收入:(一)合同要求或客户能够合理预期企业将从事对该项知识产权有重大影响的活动;(二)该活动对客户将产生有利或不利影响;(三)该活动不会导致向客户转让某项商品。

因此,公司在转授版权时,应当根据合同条款等具体情况进行分析判断。如果公司预期不会从事对该项版权有重大影响的活动,且不存在基于销售或使用情况收取版权金的可变对价,即使合同约定了版权授权期限,按照新收入准则,应在控制权转移时点确认收入。

披露示例

iQIYI, INC.

内容分配

本集团通过从第三方供应商获得许可的分许可内容以现金或主要通过与其他在线视频广播公司的非货币交易产生收入。本集团与供应商签订的专有版权协议有明确的授予期限,并且授予了本集团将这些内容再许可给其他第三方的权利。本集团与分许可持有人订立非专有的分许可协议,期限在原始专有许可期限内。对于现金分许可交易,本集团根据分许可安排预先收取分许可费,并且一旦向分许可方提供了基础内容(在分许可期开始时或之前提供)就不再承担任何未来义务。分许可费根据ASC 606确认,代表功能性知识产权许可,授予使用本集团许可版权的权利,并在提供许可版权供客户使用和受益的时间点确认 。

Content distribution

The Group generates revenues from sub-licensing content licensed from third party vendors for cash or through nonmonetary exchanges mainly with other online video broadcasting companies. The exclusive licensing agreements the Group enters into with the vendors has a definitive license period and provides the Group rights to sub-license these contents to other third parties. The Group enters into a non-exclusive sub-license agreement with a sub-licensee for a period that falls within the original exclusive license period. For cash sub-licensing transactions, the Group receives the sub-license fee upfront under the sub-licensing arrangements and does not have any future obligation once it has provided the underlying content to the sub-licensee (which is provided at or before the beginning of the sub-license period). The sub-license fees are recognized in accordance with ASC 606 and represents a license of functional intellectual property which grants a right to use the Group’s licensed copyrights and recognized at the point in time when the licensed copyright is made available for the customer’s use and benefit.

三、贴片广告的收入确认

致同分析

影视行业的衍生产品收入主要是广告收入。广告主要分为植入广告和贴片广告。植入式广告指将产品或品牌及其代表性的视听符号甚至服务内容策略性融入影视节目等媒体传播中,通过场景的再现,让观众对产品及品牌留下印象,达到营销目的。贴片广告指在电影片头插播的广告,或在电视剧片尾跟贴播出的广告。

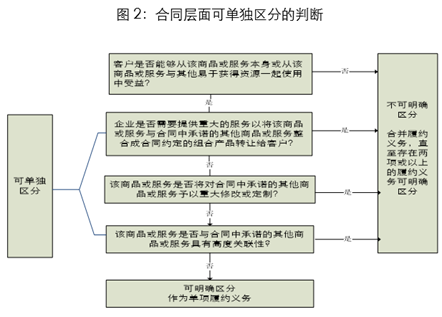

新收入准则下,贴片广告的收入确认主要涉及到两个重要的判断:合同中包含几项履约义务,广告的制作和发布是否各自作为单项履约义务;以及收入确认时点。

应用示例:

贴片广告的制作和发布

1.背景资料

甲乙双方签订了电视剧片尾广告制作、鸣谢广告协议,乙方为影视传媒公司。协议的主要条款如下:

(1)甲方委托乙方进行电视剧片尾广告制作、片尾鸣谢广告发布事宜。发布片尾广告的电视剧为《XXX》、《YYY》、《ZZZ》三部。

(2)制作:乙方按照甲方要求在甲方提供素材的基础上制作企业形象广告;乙方制作的广告必须得到甲方的书面同意,甲方有权提出修改意见,在不违反法律的前提下,乙方无条件按照甲方的意见修改;乙方对不符合法律法规的广告内容和形式也可以要求甲方修改。

(3)合同总金额:广告制作费50万元,片尾鸣谢广告费用为每部电视剧100万元,总金额350万元。

(4)付款方式:合同签订一个月内支付10%;广告制作完成支付10%;三部电视剧全部制作完成并开始发行的前三天支付剩余80%。

(5)甲方权利义务:甲方对广告的素材和内容的合法性、真实性、有效性负责;按时足额支付费用。

(6)乙方权利义务:按照合同规定的服务内容和标准提供服务;有权审查甲方广告的内容和表现形式,对于不合法的内容和表现形式有权要求甲方修改,如甲方不修改可拒绝发布广告;有权要求乙方按时足额支付费用。

(7)违约责任:如任何一方违约,应向对方支付合同总金额10%作为违约金,并赔偿对方由此造成的所有损失。

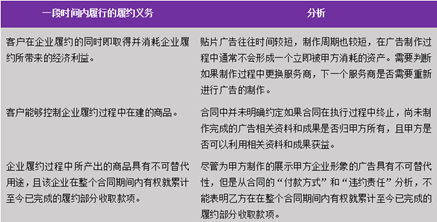

问题:该合同中包含几项履约义务?各项履约义务应当在一段时间内确认,还是某一个时点确认?

2.问题分析

(1)合同中包含几项履约义务?

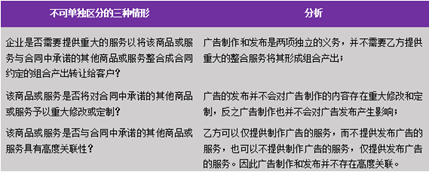

本合同中,乙方(影视传媒公司)对甲方的承诺包括:制作广告,在三部电视剧的片尾发布广告。广告制作和广告发布均可以使得甲方获益,因此需要分析广告制作和广告发布在合同层面是否可单独区分。

综上分析,广告制作和广告发布的承诺可明确区分,本合同存在四个单项履约义务:制作广告、在电视连续剧《XXX》、《YYY》、《ZZZ》片尾分别发布广告四个单项履约义务。

(2)广告制作服务的收入确认?

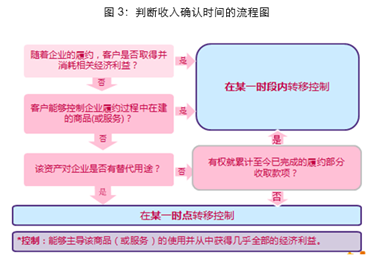

据此,还需要结合其他条件来判断广告制作服务是否满足一段时间内履行的履约义务的前两个条件。如果不满足,那么广告制作服务属于在一个时点履行的履约义务,应在所制作的广告得到甲方书面同意后,一次性确认收入的实现。

(3)广告发布服务的收入确认?

据此,发布贴片广告属于在一个时点履行的履约义务,应在影视剧上映、播出之时(此时,乙方已经能够获得该广告带来的全部经济利益)确认收入实现。

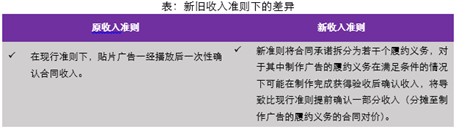

新旧收入准则下主要差异在于,新准则将合同承诺拆分为若干个履约义务,对于其中制作广告的履约义务在满足条件的情况下可能在制作完成获得验收后确认收入,将导致比现行准则提前确认一部分收入(分摊至制作广告的履约义务的合同对价)。

四、按收视情况收费的收入确认

致同分析

传统模式下,影视公司在将播出带即母带交付播出方(电视台、网络平台)后,不再从事对该电视剧有重大影响的后续活动,该播映权本身也具有重大的独立的功能,可直接用于播放,电视台主要通过播放该电视剧获得广告效益,而非影视公司的后续活动,因此影视公司在交付母带时一次性确认播映权收入。随着网络视频走向付费时代,网络院线覆盖的用户规模持续扩大。“网院同步”或成常态,很多网剧的制作及播出,很多播出平台采取了根据收视率进行分账的形式,如优酷、爱奇艺、腾讯视频等,采用收益分成或者保底金额加收益分成的模式进行结算。其中收益分成依据内容定级、有效会员观看总时长、会员拉新等情况计算确定。因此,在这种规则下,交易价格很可能在影视作品播放完或者按固定时间统计出来后才能确定。

新收入准则第三十七条规定,企业向客户授予知识产权许可,并约定按客户实际销售或使用情况收取特许权使用费的,应当在下列两项孰晚的时点确认收入:(一)客户后续销售或使用行为实际发生;(二)企业履行相关履约义务。同时,新收入准则应用指南进一步说明,这是估计可变对价的一个例外规定,该例外规定只有在下列两种情形下才能使用:一是特许权使用费仅与知识产权许可相关。二是特许权使用费可能与合同中的知识产权许可和其他商品都相关,但是,与知识产权许可相关的部分占有主导地位。

收益分成依据内容定级、有效会员观看时长、会员拉新等情况计算,构成了可变对价。此类可变对价与影视作品直接相关,因此,属于应适用新收入准则对于特许权使用费估计可变对价的例外规定,应在后续会员观看电影、电视剧,产生新会员时计算确认收入。

披露示例

08075.HK 寰亚传媒

(c) 就根据不可撤销合约以定额费用或不可退还担保授出之电影及电视节目版权收入确认入账,倘已转让予特许使用人,据此特许使用人可自由使用该等版权而本集团毋须履行余下责任,则收入于母碟已送交特许使用人时确认入账。

(d) 就非根据不可撤销合约以定额费用或不可退还担保向特许使用人授出之电影及电视节目版权收入而言,收入于许可期内及当电影及电视节目可用于放映或广播用途时确认入账。

联系我们

电话:+86 10 85665858

传真:+86 10 85665120

邮箱:china@cn.gt.com

北京市朝阳区建国门外大街22号赛特广场 5层 [100004]

查看我们的分支机构

该篇文章同时属于以下标签...