致同年报分析之新收入准则行业应用示例研究是结合上市公司年报披露示例,研究特定行业企业执行新收入准则情况和可以借鉴的实务应用案例,包括行业重大会计政策的选用、首次执行日的影响、核心会计事项的处理和信息披露等。本期微信主要解读新收入准则下定制软件开发业务和系统集成业务的收入确认。

一、 定制软件开发业务的收入确认

分析

定制化软件开发业务指软件厂商根据特定使用对象或特定项目,在已有的软件平台上,根据特殊需求对软件进行定制开发,使之更加满足客户需求,实现某些特定功能组合,通常还包括IT规划、系统集成。一般面向企业用户或者特定工程项目,例如大型企业集团的内部管理软件、为某政府机关开发的行政管理系统、为某大型工程开发的运营管理系统等。

新旧收入准则下定制软件开发业务的收入确认的差异:

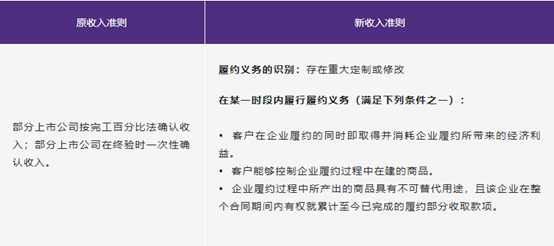

新收入准则下,企业应识别定制软件合同中包含的单项履约义务,并将交易价格分摊至合同中的各单项履约义务,进而确定各单项履约义务的收入确认方式。定制软件将授权软件整合至现有软件系统结合起来,提供了重大定制或修改服务,因此通常而言定制软件整体作为一个单项履约义务。

对于各单项履约义务是否能够在一段时间内分期确认收入,新收入准则给出了在一段时间内履行履约义务的指引,如果不能满足在一段时间内确认收入的指引,则在某一个时点确认收入。

应用示例

示例1:定制软件开发业务的收入确认

1. 背景资料:

甲公司与乙公司签订合同,为其开发一套定制化软件系统。合同约定,为确保信息安全以及软件开发完成后能够迅速与乙公司系统对接,甲公司需在乙公司办公现场通过乙公司的内部模拟系统进行软件开发,开发过程中所形成的全部电脑程序、代码等应存储于乙公司的内部模拟系统中,开发人员不得将程序代码等转存至其他电脑中。开发过程中形成的程序、文档等所有权和知识产权归乙公司所有。如果甲公司被中途更换,其他供应商无法利用甲公司已完成工作,而需要重新执行软件定制工作。乙公司对甲公司开发过程中形成的代码和程序没有合理用途,乙公司并不能够利用开发过程中形成的程序、文档,并从中获取经济利益。乙公司将组织里程碑验收和终验,并按照合同约定分阶段付款,其中预付款比例为合同价款的5%,里程碑验收时付款比例为合同价款的65%,终验阶段付款比例为合同价款的30%。如果乙公司违约,需支付合同价款10%的违约金。

2.问题分析:

根据新收入准则中一段时间内履行的履约义务的条件,判断如下:

因此,该定制软件开发业务不满足某一时段内履行履约义务的三个条件,属于在某一时点履行的履约义务。

披露示例

示例1:002261.SZ 拓维信息

本集团收入确认的具体方法如下:

根据企业会计准则关于收入确认的基本原则,本集团各项具体业务的收入确认原则及方法如下:

A、系统集成销售收入:

系统集成销售收入是本集团为客户实施系统集成项目时,根据客户要求外购硬件并进行软硬件集成开发所取得的收入。本集团在系统集成项目安装完成并经客户验收通过时,即客户取得控制权时,根据客户提供的验收手续确认收入。

B、自行开发软件项目销售收入:

自行开发软件是指知识产权属本集团所有,买方仅享有合同范围内的非独占、非排他的一般使用权的软件。本集团在将软件及其配套产品交付客户并经客户验收通过时,即客户取得控制权时,根据客户提供的验收手续确认收入。

C、定制软件收入确认:

定制软件是指根据特定客户委托开发的,就特定客户的实际需要进行专门的技术研究、开发、服务的劳务行为。技术开发成果的专利申请权、版权及其他非专利技术的所有权及使用权均归买方所有,由此开发出来的软件不具有通用性。本集团在将软件交付客户并经客户验收通过时,即客户取得控制权时,根据客户提供的验收手续确认收入。

示例2:300365.SZ 恒华科技

定制软件收入:

定制软件是指根据与客户签订的技术开发、技术转让合同,对用户的业务进行充分实地调查,并根据用户的实际需求进行专门的软件设计与开发,由此开发出来的软件不具有通用性。

收入确认原则及方法为:软件项目在软件成果的使用权已经提供,客户最终验收确认,并收到价款或取得收取款项的证据时,认定项目已完工,确认收入。项目完全完工后,以取得客户的最终验收报告作为收入全部结转的依据。

示例3:300377.SZ 赢时胜

公司收入确认的具体方法如下:

定制软件和自主软件产品销售收入确认和计量方法:

定制软件是指根据与客户签订的技术开发、技术转让合同,对用户的业务进行充分实地调查,并根据用户的实际需求进行专门的软件设计与开发, 由此开发出来的软件不具有通用性。仅当公司在履约过程中所产出的商品具有不可替代用途,且公司在整个合同期间内有权就累计至今已完成的履约部分收取款项的情况下,按照合同期间已完成履约义务的进度在一段时间内确认收入,已完成履约义务的进度按照为完成履约义务而实际发生的合同成本占合同预计总成本的比例确定。否则,于某一时点确认收入。

公司与客户签订的自主软件产品类销售合同,属于某一时点履行的履约义务,公司将产品交付给客户且客户已接受该产品后确认收入。

示例4:300682.SZ 朗新科技

软件开发和维护收入

本集团软件开发主要为定制软件开发业务,对于满足在某一段时间内确认收入条件的定制软件开发收入按照履约进度确认收入,完工进度按已经发生的成本占预计总成本的比例确定。于资产负债表日,本集团对已完成的履约进度进行重新估计,以使其能够反映履约情况的变化。对于不满足在某一段时间内确认收入的定制软件开发收入,本集团于客户验收或软件上线运行且有权收取相关款项后确认。

二、系统集成业务的收入确认

分析

系统集成业务就是通过结构化的综合布线系统和计算机网络技术,将各个分离的设备(如个人电脑)、功能和信息等集成到相互关联的、统一和协调的系统之中,使资源达到充分共享,实现集中、高效、便利的管理。系统集成项目通常都需经过设计、建设、试运行、验收等环节,时间跨度比较长,甚至跨越多个会计期间。

新旧收入准则下系统集成业务收入确认的差异:

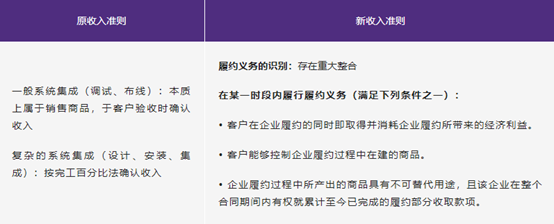

新收入准则下,企业应识别系统集成合同中包含的单项履约义务,并将交易价格分摊至合同中的各单项履约义务,进而确定各单项履约义务的收入确认方式。通常认为由于系统集成为客户提供了重大整合服务,将软硬件与网络布线等整合成合同约定的组合产出转让给客户,因此通常而言系统集成整体作为一个单项履约义务。

对于各单项履约义务是否能够在一段时间内分期确认收入,新收入准则给出了在一段时间内履行履约义务的指引,如果不能满足在一段时间内确认收入的指引,则在某一个时点确认收入。

披露示例

示例1:688555.SH 泽达易盛

本公司收入类型主要包括定制软件销售、系统集成销售和技术服务。

(1) 定制软件销售业务

定制软件销售业务属于在某一时点履行的履约义务,公司将软件及其配套产品交付客户,并取得客户的最终验收单后,已收取货款或取得了收款权力且相关的经济利益很可能流入时确认收入。

(2) 系统集成销售业务

系统集成销售业务属于在某一时点履行的履约义务,同一系统集成项目软硬件部分分别签订合同的,于软硬件交付客户,通过客户整体验收,已收取货款或取得了收款权力且相关的经济利益很可能流入时确认收入;同一系统集成项目签订整体合同的,于系统集成项目交付给客户,取得客户的终验报告后,已收取货款或取得了收款权力且相关的经济利益很可能流入时确认收入。

(3) 技术服务业务

技术服务业务分为单次提供的技术服务以及在固定期间内持续提供的技术服务,其中单次提供的技术服务属于在某一时点履行的履约义务,在服务已经提供,并取得客户的终验报告后,已收取货款或取得了收款权力且相关的经济利益很可能流入时确认收入;对于在固定期间内持续提供的服务属于某一时段内履行的履约义务,在提供服务的期间内分期确认收入。

示例2:300682.SZ 朗新科技

第三方软硬件及系统集成收入

第三方软硬件产品收入是指本集团根据合同约定外购指定的软硬件产品并按客户要求安装集成后向客户提交工作成果所获得的收入,在完成软硬件安装集成调试且经客户确认后确认收入。

系统集成是指外购通用设备后自行或委外加工成定制产品,再辅以操作系统配套后进行安装调试,在定制系统集成产品交付客户并安装调试经客户验收确认后确认收入。

示例3:002153.SZ 石基信息

系统集成收入,是指系统集成包括外购商品、自行开发软件产品的销售及安装。公司在将系统集成中外购商品的所有权、自行开发研制的软件产品使用权上满足如下前提来确认收入实现:如果在合同开始日,软件收入与设备配件及安装服务收入能分开核算,则硬件收入按上述商品销售的原则进行确认,软件收入按上述软件产品销售的原则进行确认。如果软件收入与设备配件及安装服务收入不能分开核算,则将其一并核算,待系统集成于安装完成并经客户验收通过后确认收入。

示例4:002279.SZ 久其软件

软件及服务相关业务收入确认的具体方法如下:

自行开发研制的软件产品是指经过信息产业部认证并获得著作权,销售时不转让所有权的软件产品,由此开发出来的软件具有自主知识产权、无差异化、可批量复制的特性。不需要安装的以产品交付并经购货方验收后确认收入;需安装调试的按合同约定在项目实施完成并经对方验收合格后确认收入。

定制软件是指根据与客户签订的技术开发、技术转让合同,对用户的业务进行充分实地调查,并根据用户的实际需求进行专门的软件设计与开发,由此开发出来的软件不具有通用性。定制软件项目按合同约定在项目实施完成并经对方验收合格后确认收入。

系统集成是指与客户订立软件产品销售的同时,为其提供软件嵌入所需的设备配件和安装服务。对于系统集成业务,如果软件收入与设备配件及安装服务收入能单独识别为合同履约义务,则软件收入与设备配件以产品交付并经购货方验收后确认收入。如果软件收入与设备配件及安装服务收入不能单独识别为合同履约义务,则将其一并核算,待系统集成于安装完成并经对方验收合格后确认收入。

技术服务收入,主要是指按合同要求向客户提供技术咨询、实施和产品售后服务等业务。技术服务收入在劳务已经提供,收到价款或预期能够收到价款时,于服务一次性完成时或于提供服务的期限内分期确认劳务收入。

示例5:002268.SZ 卫士通

提供信息系统集成及信息技术服务

公司提供信息系统集成及信息技术服务属于在某一时段内履行的履约义务,根据已发生成本占预计总成本的比例确定提供服务的履约进度,并按履约进度确认收入。履约进度不能合理确定时,公司已经发生的成本预计能够得到补偿的,按照已经发生的成本金额确认收入,直到履约进度能够合理确定为止。

示例6:002298.SZ 中电兴发

系统集成业务

公司提供系统集成服务属于在某一时段内履行的履约义务,根据已发生成本占预计总成本的比例确定提供服务的履约进度,并按履约进度确认收入。履约进度不能合理确定时,公司已经发生的成本预计能够得到补偿的,按照已经发生的成本金额确认收入,直到履约进度能够合理确定为止。

示例7:002410.SZ 广联达

解决方案业务

公司与客户签署的系统集成合同,公司向客户提供合同约定功能的信息系统解决方案,解决方案中包括软件、硬件以及安装调试等多项承诺组合。公司采取平台+组件(软硬件组合,经联调后可单独发挥功能)的交付模式,每一个组件模块可单独发挥功能、单独定价及交付,这些组件之间互相不构成修订或定制,与合同中承诺其他产品或服务也不存在重大关联、且客户能从单个组件中单独获益,因此公司将每个模块作为单独履约义务,在完成交付时分别确认收入。

联系我们

电话:+86 10 85665858

传真:+86 10 85665120

邮箱:china@cn.gt.com

北京市朝阳区建国门外大街22号赛特广场 5层 [100004]

查看我们的分支机构

该篇文章同时属于以下标签...