致同年报分析之新收入准则行业应用示例研究是结合上市公司年报披露示例,研究特定行业企业执行新收入准则情况和可以借鉴的实务应用案例,包括行业重大会计政策的选用、首次执行日的影响、核心会计事项的处理和信息披露等。本期微信主要内容为新收入准则下软件行业的业务模式及相应的会计事项概况。

一、 行业简介

根据证监会颁布的《上市公司行业分类指引(2012年修订)》,一级分类行业“信息传输、软件和信息技术服务业”包含以下三项二级分类行业:(1)电信、广播电视和卫星传输服务;(2)互联网和相关服务;(3)软件和信息技术服务业。软件行业隶属于“软件和信息技术服务业”。截至2021年6月20日,沪深两市上市公司中信息传输、软件和信息技术服务业上市公司共计354家,其中软件和信息技术服务业上市公司264家。

软件行业,不同于普通制造业,不存在大量上游的原材料环节。软件企业主要的上游行业为电子元器件、IT设备及软件开发工具等软硬件生产制造企业以及各类信息系统集成商。其中操作系统、软件开发工具等基础软件供应商主要包括Microsoft、IBM、SUN等;软件产品运行、客户业务运作的必备硬件,如服务器、存储系统、路由器、打印机等,供应商主要包括IBM、HP、华为、三星等;基础信息提供商包括各类交易所的专属信息发布机构、专业研究机构、咨询机构,将自有或编辑、整理的数据、咨询或报告提供给信息使用机构。

软件的服务对象主要包括企业、军工、国家机关、事业单位、卫生教育部门、具有公共管理或者公共服务职能的社会团体及其他组织,以及个人用户等。

软件作为在电子信息化设备上实现某些功能或者提供特定服务的载体,总体上可划分为系统软件、支撑软件(中间件)和应用软件三大类。

二、业务模式

一般而言,软件行业企业的主要业务模式有:

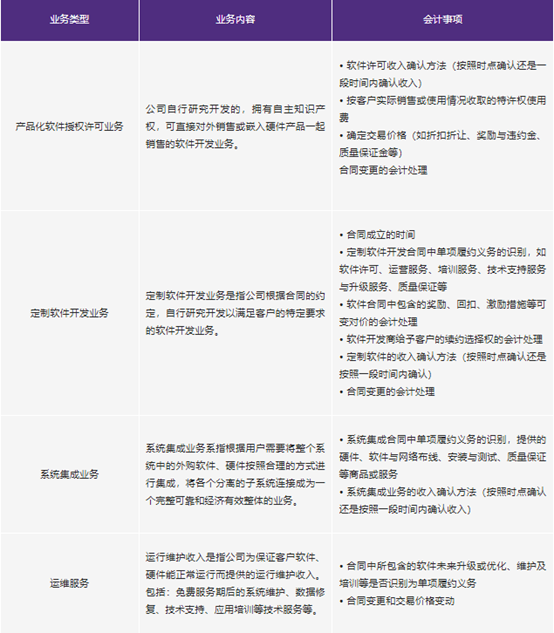

(1)产品化软件授权许可业务。主要将软件作为通用型产品进行销售,实质是销售软件使用授权许可,按产品组件、用户的使用数量或产品版本进行收费,面向一般大众用户或一般企业用户,例如常规杀毒软件、办公软件、操作系统软件、影音娱乐软件、通用型管理软件等。

(2)定制化软件开发业务。软件厂商根据特定使用对象或特定项目,在已有的软件平台上,根据特殊需求对软件进行定制开发,使之更加满足客户需求,实现某些特定功能组合,通常还包括IT规划、系统集成。一般面向企业用户或者特定工程项目,例如大型企业集团的内部管理软件、为某政府机关开发的行政管理系统、为某大型工程开发的运营管理系统等。

(3)系统集成业务。通过结构化的综合布线系统和计算机网络技术,将各个分离的设备(如个人电脑)、功能和信息等集成到相互关联的、统一和协调的系统之中,使资源达到充分共享,实现集中、高效、便利的管理。系统集成应采用功能集成、BSV液晶拼接集成、综合布线、网络集成、软件界面集成等多种集成技术。系统集成实现的关键在于解决系统之间的互连和互操作性问题,它是一个多厂商、多协议和面向各种应用的体系结构。这需要解决各类设备、子系统间的接口、协议、系统平台、应用软件等与子系统、建筑环境、施工配合、组织管理和人员配备相关的一切面向集成的问题。

(4)提供软件运维服务。对提供给用户的软件定期或不定期收取运维服务费;主要面向的是具有特定需求的用户群,例如网络游戏软件,提供稀缺信息查询的数据库系统等。

(5)软件运营业务。软件企业独立建立平台运营或提供软件系统与第三方(如电信运营商)合作运营,提供增值服务,从运营收益中获得收入。主要服务对象为增值服务用户,如手机游戏软件、手机聊天软件等。

对比而言,第一类业务通过提供标准化、通用性的产品化软件,容易形成规模效益,是软件企业最早的经营模式;第二类业务也是国内软件厂商的主要经营模式,以竞争项目形式为客户定制开发软件,收入和毛利水平因项目的不同而存在较大差异;后三类业务可以形成持续稳定的收入,往往借助互联网或移动互联网为载体,是近年发展较快软件企业的经营模式。

软件企业的主要收入来源包括:软件和硬件产品销售、软件定制开发、系统集成、安装服务、软件咨询培训服务、维修服务、升级服务等业务收入。

三、会计事项汇总

执行新收入准则之后,软件业企业与收入相关的会计事项如下表所示:

联系我们

电话:+86 10 85665858

传真:+86 10 85665120

邮箱:china@cn.gt.com

北京市朝阳区建国门外大街22号赛特广场 5层 [100004]

查看我们的分支机构

该篇文章同时属于以下标签...