致同年报分析之新收入准则行业应用示例研究是结合上市公司年报披露示例,研究特定行业企业执行新收入准则情况和可以借鉴的实务应用案例,包括行业重大会计政策的选用、首次执行日的影响、核心会计事项的处理和信息披露等。本期微信主要解读新收入准则下建筑业产出法计量履约进度时合同履约成本的结转以及借款费用的会计处理。

一、产出法计量履约进度时合同履约成本的结转

致同分析

原收入准则下,对于提供劳务和建造合同一般采用完工百分比法确认收入。当企业不是采用累计实际发生的合同成本占合同预计总成本的比例确定完工进度,而是采用已经完成的合同工作量占合同预计总工作量的比例确定完工进度或采用实际测定的完工进度时,可能会出现合同成本发生的比例与完工进度不匹配的情况,尚未结转的已发生的合同成本部分在期末时会体现在“存货”中。

新收入准则下,对于在一段时间内履行的履约义务,由于企业履约过程中形成的商品或服务是随着履约过程不断转移给客户的。因此,履约过程中已经发生的成本是与合同中已部分履行的履约义务相关——即与主体过往履约相关的成本。因此,这些成本并不产生或改良主体将在未来用于持续履行履约义务的资源,应当在发生时全部确认为当期营业成本。

表:新旧收入准则下履约成本结转的差异

新收入准则下,对于在一段时间内履行的履约义务,当期发生的成本全部结转为营业成本,可以防止仅出于使合同期内利润正常化(“平滑利润”)而将成本递延。同时相较于原收入准则,新收入准则下同一业务各期的毛利率可能会存在较大的波动。

应用案例

案例——釆用产出法确定履约进度时,应当如何确认履约成本(证监会《上市公司执行企业会计准则案例解析》(2020年))

一、案例背景

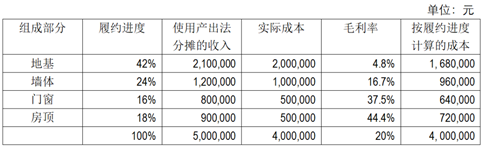

2x19年1月1日,甲公司与客户签订合同,为其建造一栋办公楼,建造期为3年,合同总收入为500万元,预计合同总成本为400万元。假定该合同仅包含一项履约义务,且满足在某一时段内确认收入的条件。

甲公司采用产出法计量履约进度,其他相关信息如下表所示:

截至2x19年12月31日,甲公司已完成地基部分的建设,采用产岀法确定的履约进度为42%,确认收入金额为210万元。甲公司实际发生的成本为200万元,按照履约进度计算的成本为168万元。

问题:地基部分的成本应当如何确认?

二、会计准则及相关规定

《企业会计准则第14号——收入》(2017年修订)第十二条规定:“对于在某一时段内履行的履约义务,企业应当在该段时间内按照履约进度确认收入,但是,履约进度不能合理确定的除外。企业应当考虑商品的性质,釆 用产出法或投入法确定恰当的履约进度。其中,产出法是根据已转移给客户的商品对于客户的价值确定履约进度;投入法是根据企业为履行履约义务的投入确定履约进度。对于类似情况下的类似履约义务,企业应当采用相同的方法确定履约进度。当履约进度不能合理确定时,企业已经发生的成本预计能够得到补偿的,应当按照已经发生的成本金额确认收入,直到履约进度能够合理确定为止。”

《企业会计准则第14号——收入》(2017年修订)第二十六条规定:“企业为履行合同发生的成本,不属于其他企业会计准则规范范围且同时满足下列条件的,应当作为合同履约成本确认为一项资产:

(一) 该成本与一份当前或预期取得的合同直接相关,包括直接人工、直接材料、制造费用(或类似费用)、明确由客户承担的成本以及仅因该合同而发生的其他成本;

(二) 该成本增加了企业未来用于履行履约义务的资源;

(三) 该成本预期能够收回。”

《企业会计准则第14号——收入》(2017年修订)第二十七条规定:“企业应当在下列支出发生时,将其计入当期损益:

(一)管理费用。

(二) 非正常消耗的直接材料、直接人工和制造费用(或类似费用), 这些支出为履行合同发生,但未反映在合同价格中。

(三) 与履约义务中已履行部分相关的支出。

(四) 无法在尚未履行的与已履行的履约义务之间区分的相关支岀。”

三、案例分析

在本案例中,截至2X19年12月31日,地基部分实际发生的所有成本并未增加甲公司未来用于履行该合同履约义务的资源,不满足《企业会计准则第14号——收入》(2017年修订)第二十六条作为合同履约成本确认为一项资产的条件。同时,地基部分的建设工作已经完成,该部分实际发生的成本是与履约义务中已经履行的部分(即建设地基)相关的支出, 即该支出与企业过去的履约活动相关,根据《企业会计准则第14号——收入》(2017年修订)第二十七条的相关规定,应将其在发生时计入当期损益。

因此,截至2x19年12月31日,地基部分实际发生的成本200万元应当计入当期损益。

IFRIC议题33:新收入准则下一段时间内履行履约义务所发生成本的处理

在2019年3月的会议中,国际财务报告解释委员会(IFRIC)讨论了新收入准则下,一段时间内履行履约义务所发生成本的分摊确认问题。2019年6月,委员会对该问题作出了最终议程决议。

讨论的案例

报告主体签订合同为客户(在其自有土地上)建造房屋。该建造需3年时间完成。根据《国际财务报告准则第15号》第35(3)段,该合同属于一段时间内履行的单项履约义务。假设建造部分1(即基础工程)在报告期末已完成,该部分确认收入$2,100,000。该部分的总成本为$2,000,000。

问题:该$2,000,000成本是否可以部分确认为该合同其他阶段的履行成本?

观点1——所有成本在发生时确认为费用

在前述案例情况中,根据《国际财务报告准则第15号》第95(2)和98(3)段,该$2,000,000成本应确认为费用。

建造部分1所发生的成本,并非为产生或改良主体用于“未来履行履约义务”而发生的成本。相反,该成本是为履行当前履约义务而发生的成本。此外,《国际财务报告准则第15号》第98(3)段重申,与已经部分履行履约义务相关的成本,应在发生时作为费用。

观点2——所发生的部分成本可以资本化

在前述案例情况中,建造部分1(即基础工程)是继续交付不同建造部分(即,墙体和柱体、窗户/门、屋顶)所必要的。因此,建造部分1的部分成本应向尚未履行的其他部分分摊。这更能代表该合同的经济实质,该合同涉及向客户交付一项履约义务(房屋)。部分1所发生的部分成本,属于将用于履行未来部分建造的资源。将该成本分摊到部分履行义务和未来义务的方法,可以采用合同总利润。

IFRIC职员分析及结论

在咨询案例所述情况中,建造该建筑物的成本,属于第98(3)段所述的与已经履行(或部分履行)履约义务相关的成本。这些成本与已移交给客户的部分建造建筑物的建造活动有关。该成本与主体的过往履约相关。主体在该建筑物建造过程中,在一段时间内转移了该建筑物的控制权,从而在该报告日已部分履行了履约义务。因此,根据第98(3)段,在咨询案例所述情况下,主体应在这些成本发生时确认为费用。

在一段时间内履行履约义务并确认收入后,该主体已向客户交付了部分建造建筑物的控制权,从而不再拥有该资源。主体可能拥有该合同下过往履约所产生的资源(如合同资产或应收款项),但是,该主体在履行(或持续履行)未来履约义务时,将不会再使用这些资源。因此,该主体所发生的上述成本不满足《国际财务报告准则第15号》第95(2)段的条件。

IFRIC职员指出,《国际财务报告准则第15号》结论基础第BC308段解释了,第95段的要求旨在确保主体所确认的成本,仅在满足资产定义时才作为资产,并防止仅出于使合同期内利润正常化而将成本递延。第BC308段指出:“《国际财务报告准则第15号》澄清,只有能够形成用于在未来履行履约义务的资源且预计可收回的成本才符合确认为资产的条件。这些要求确保只有符合资产定义的成本才能确认为资产,从而主体不得仅为了通过将收入和成本平均分摊至合同存续期而使整份合同的利润正常化的目的而递延成本。为就确认和计量履行合同的成本所形成的资产提供明确的目标,IASB和FASB决定,只有与合同直接相关的成本才应纳入相关资产的成本。”

IFRIC职员经上述分析,支持咨询案例所述的观点1。

二、借款费用可否资本化

分析

建造承包商为客户建造资产,通常由客户筹集资金,并根据合同约定,定期向建造承包商支付工程进度款。但是,建造承包商也可能在建造过程中因资金周转等原因向银行借入款项,发生借款费用。

1、 借款费用资本化的条件

按照《企业会计准则第17号——借款费用》,企业发生的借款费用,可直接归属于符合资本化条件的资产的购建或者生产的,应当予以资本化,计入相关资产成本;其他借款费用,应当在发生时根据其发生额确认为费用,计入当期损益。符合资本化条件的资产,是指需要经过相当长时间的购建或者生产活动才能达到预定可使用或者可销售状态的固定资产、投资性房地产和存货等资产。即,借款费用资本化的前提条件是需要有符合资本化条件的资产。

2、 某一时段履行的履约义务

新收入准则下,对于满足一段时间内确认收入条件的商品或服务,其在履约过程中就不断向客户逐步转移了商品或服务的控制权。因此,履约过程中已发生的成本不应作为合同履约成本确认为一项资产,而是在发生时全部确认为当期营业成本,因此企业在合同期内按照履约进度确认收入并确认合同资产或应收账款。合同资产或应收账款代表企业向客户收取对价的权利,不属于需要经过相当长时间的购建或者生产活动才能达到预定可使用或者可销售状态的资产,即不属于《企业会计准则第17号——借款费用》所规定的符合资本化条件的资产。因此,该借款费用应当在发生时确认为费用,计入当期损益(财务费用)。

3、 某一时点履行的履约义务

新收入准则下,对于满足某一时点确认收入条件的商品或服务,其在某一时点向客户转移商品或服务的控制权,一次确认收入,因其在履约过程中尚未达到“可销售状况”,而是需要在履约完成后,向客户转移控制权时点才能达到“可销售状况”,属于“需要经过相当长时间才能达到预定可销售状态”的资产。因此,在某一时点确认收入的商品或服务,很可能满足符合资本化条件的定义,从而可以将相关借款费用资本化。

披露示例

600548.SH 深高速

报告期内,本集团因采纳新收入准则,对于年初尚未完成的预售商品房合约中存在重大融资成分的预收账款计算利息成本,并考虑相关利息成本于商品房建设完工前资本化的影响,根据新收入准则衔接规定相关要求,调增年初流动资产项下“存货”人民币525,250.51元,调增年初非流动资产项下“递延所得税资产”人民币1,661,004.98元,调增年初流动负债项下“预收账款”人民币7,169,270.43元,调减年初未分配利润人民币3,488,110.46元,调减年初少数股东权益人民币1,494,904.48元。

联系我们

电话:+86 10 85665858

传真:+86 10 85665120

邮箱:china@cn.gt.com

北京市朝阳区建国门外大街22号赛特广场 5层 [100004]

查看我们的分支机构

该篇文章同时属于以下标签...