致同年报分析之新收入准则行业应用示例研究是结合上市公司年报披露示例,研究特定行业企业执行新收入准则情况和可以借鉴的实务应用案例,包括行业重大会计政策的选用、首次执行日的影响、核心会计事项的处理和信息披露等。本期微信主要解读新收入准则下医药研发服务的收入确认的会计处理。

致同分析

根据新药研发领域中客户服务阶段的不同,医药研发服务一般分为合同研发服务(CRO)、合同生产服务(CMO)、合同生产与研发服务(CDMO),分别对应新药研发领域中的临床前研究及临床研究、定制化生产及研发服务等产业链中的不同环节。

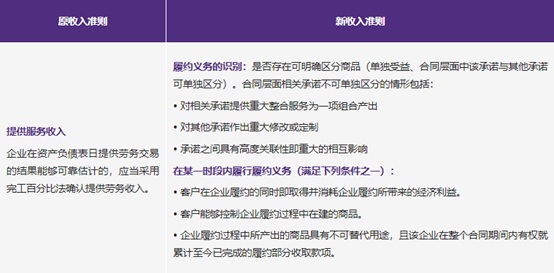

在原收入准则下,对于受托方提供的研发服务按照“提供劳务”确认收入。提供劳务的交易结果能够可靠估计时,应当采用完工百分比法确认收入;提供劳务交易结果不能够可靠估计的,企业应正确预计已经发生的劳务成本能够得到补偿和不能得到补偿,分别进行会计处理:(1)已经发生的劳务成本预计能够得到补偿的,应按已经发生的能够得到补偿的劳务成本金额确认提供劳务收入,并结转已经发生的劳务成本。(2)已经发生的劳务成本预计全部不能得到补偿的,应将已经发生的劳务成本计入当期损益,不确认提供劳务收入。

在新收入准则下,首先应当识别委托方和受托方签订的研发合同中包含几个单项履约义务(例如,可能包含药物研发服务和生产服务);之后,判断单项履约义务(例如,药物研发服务)是否满足“在某一时段内履行履约义务”,不满足的则“属于在某一时点履行履约义务”。需要根据不同的情形以及合同条款进行分析。

新旧收入准则下医药研发服务收入确认的差异:

应用案例

案例1:药品实验服务的收入确认(收入准则应用案例)

背景

甲公司与乙公司签订合同,为其进行某新药的药理药效研究。合同约定,甲公司按照乙公司预先确定的实验测试的材料、方式和次数进行实验并记录实验结果,且需向乙公司实时汇报和提交实验过程中所获取的数据资料,实验完成后应向乙公司提交一份药理药效研究报告,用于乙公司后续的临床医药研究。假定该合同仅包含一项履约义务。该项实验工作的流程和所使用的技术相对标准化,如果甲公司中途被更换,乙公司聘请另一家实验类企业(以下简称“新聘企业”)可以在甲公司已完成的工作基础上继续进行药理药效实验并提交实验报告,新聘企业在继续履行剩余履约义务时将不会享有甲公司目前已控制的,且在将剩余履约义务转移给该企业后仍然控制的任何资产的利益。

如果甲公司中途被更换,乙公司聘请另一家研究类企业也能在甲公司已完成工作的基础上,继续完成该药效药理研究报告。

问题

甲公司如何确认医药研发服务收入?

分析

根据新收入准则中一段时间内履行的履约义务的条件,判断如下:

综上,甲公司提供的实验服务属于在某一时段内履行的履约义务。

案例2:药理药效研究服务的收入确认(财政部收入准则应用案例——药品实验服务的收入确认)

背景

甲公司与乙公司签订合同,为其进行某新药的药理药效实验。合同约定,甲公司按照乙公司预先确定的实验测试的材料、方式和次数进行实验并记录实验结果,且需向乙公司实时汇报和提交实验过程中所获取的数据资料,实验完成后应向乙公司提交一份药理药效实验报告,用于乙公司后续的临床医药实验。假定该合同仅包含一项履约义务。该项实验工作的流程和所使用的技术相对标准化,如果甲公司中途被更换,乙公司聘请另一家实验类企业(以下简称“新聘企业”)可以在甲公司已完成的工作基础上继续进行药理药效实验并提交实验报告,新聘企业在继续履行剩余履约义务时将不会享有甲公司目前已控制的、且在将剩余履约义务转移给该企业后仍然控制的任何资产的利益。

问题

上述履约义务是时点履约还是时段履约?

分析

本例中,甲公司在判断其他企业是否实质上无需重新执行甲公司累计至今已经完成的工作时,应当基于下列两个前提:一是不考虑可能会使甲公司无法将剩余履约义务转移给其他企业的合同限制或实际可行性限制;二是假设新聘企业将不享有甲公司目前已控制的、且在将剩余履约义务转移给该新聘企业后仍然控制的任何资产的利益。由于甲公司实验过程中的资料和数据已实时提交给乙公司,且如果在甲公司履约的过程中更换其他企业继续进行药理药效实验,其他企业可以在甲公司已完成的工作基础上继续进行药理药效实验并提交实验报告,实质上无需重复执行甲公司累计已经完成的工作,因此,乙公司在甲公司履约的同时即取得并消耗了甲公司履约所带来的经济利益,甲公司提供的实验服务属于在某一时段内履行的履约义务。

披露示例

603295.SH 药明康德

“运用会计政策过程中所做的重要判断”

本集团在运用会计政策过程中作出了以下重要判断,并对财务报表中确认的金额产生了重大影响:

判断履约义务及履约义务完成时间的判断

本集团与不同的客户签订各类不同的合同,为确认履约义务完成的时间,集团管理层对合同条款进行分析与评估。新收入准则要求管理层对合同中包含的履约义务进行分析,判断FFS(客户定制服务(Fee-For-Service))类收入何时应在一段时间内确认及何时应在某一时点确认。

对部分FFS业务模式下的合同,集团管理层判断该类合同相关履约义务应在某一时间段内确认。管理层需要判断集团在整个合同期间中有权就累计至今已完成的履约部分收取款项。集团管理层的判断和分析考虑了相关合同的适用法律法规并参考外部法律律师的意见(如适用)。对于在某一时段内履行的履约义务,集团应当在该段时间内按照履约进度确认收入,根据商品或者服务的性质,集团管理层需要判断采用投入法或者产出法确定恰当的履约进度。

对部分FFS业务模式下的合同,集团管理层判断集团在向客户交付递交物并且被客户验收后拥有现时收款权力,因此集团管理层认为相关履约义务在该时点被完成。

联系我们

电话:+86 10 85665858

传真:+86 10 85665120

邮箱:china@cn.gt.com

北京市朝阳区建国门外大街22号赛特广场 5层 [100004]

查看我们的分支机构

该篇文章同时属于以下标签...