2021年1月1日起,A股上市公司和其他执行企业会计准则的企业已经全面执行新租赁准则。致同近期将陆续发布新租赁准则常见问题及应用示例系列,该系列是结合新租赁准则及应用指南的相关规定、实务应用案例以及上市公司年报披露内容,研究新租赁准则执行过程中涉及职业判断较多的常见问题和具体应用。

准则执行中常见的问题包括:租赁准则的适用范围、租赁的识别、租赁的合并和分拆、租赁期的确定、增量借款利率的确定、使用权资产与租赁负债的确认与计量、短期租赁与低价值资产租赁的判断、转租赁、售后租回、列报和披露、新旧租赁准则衔接处理、新冠肺炎疫情相关租金减让会计处理、与国际准则和美国准则之间差异、上市公司执行新租赁准则影响分析以及审计应对等。本期主要内容为承租人的报表列报要求。

一、资产负债表中的列报

承租人资产负债表的新增和受影响的项目如下:

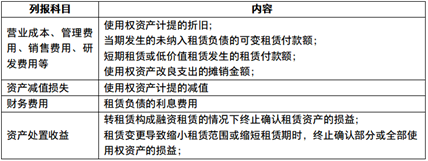

二、利润表中的列报

承租人利润表受影响项目如下:

对于金融企业,财务报表格式中没有财务费用项目,因此使用权资产的折旧费用在“业务及管理费用”中列示,租赁负债的利息费用在“利息支出”中列示,并在报表附注中进一步披露。

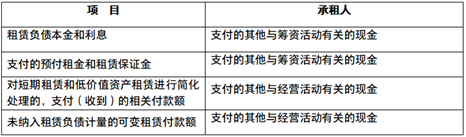

三、现金流量表中的列报

1.一般租赁业务现金流量表中的列示

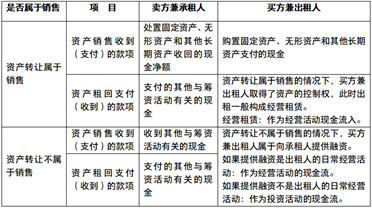

2.售后租回交易在现金流量表中的列示

3.转租赁业务在现金流量表中的列示

对于转租赁业务中的转租出租人,收取租金和支付租金的对象不同,因此分别按照承租人和出租人的角色进行处理即可。

4.因租赁合同支付的增值税进项税

承租人支付租金时,同时支付增值税进项税,在现金流量表中如何列示?实务中对该问题有不同的观点:

n 观点1:根据支付的租金性质作为经营活动或筹资活动的现金流

在新租赁准则下,承租人确认了使用权资产和租赁负债,偿还租赁负债本金和利息所支付的现金是筹资活动产生的现金流出。偿还租金负债的同时需要支付增值税进项税,都是租赁导致的现金流出,即将增值税进项税的现金流和产生该税金的交易的现金流保持一致。因此,偿还租赁负债的同时支付的增值税进项税额应计入“筹资活动现金流出”;短期租赁业务和低价值租赁业务中支付租金以及未纳入租赁负债的可变租赁付款额支付的同时,发生的相关增值税进项税额计入“经营活动现金流出”。

n 观点2:作为经营活动的现金流

由于增值税进项税额并未计入使用权资产和租赁负债的初始计量成本中,因此不属于“筹资活动现金流出”;由于其是随着每期支付租金产生的现金流出,参考短期租赁业务,相关的增值税进项税额计入“经营活动现金流出”。

或者从另一个角度看,租金中的增值税进项税额本身不是投资活动也不是筹资活动,根据现金流量表的原则,既不是投资活动也不是筹资活动的属于经营活动。

n 观点3:作为投资活动的现金流

参考购买固定资产支付的增值税进项税额在现金流量表中的列示,由于确认了使用权资产,相关的增值税进项税额计入“投资活动现金流出”。

我们倾向观点2。若监管部门后续给出指导意见,则按照监管部门的意见处理。

5.在现金流量表补充资料中的列示

使用权资产的增加属于不涉及现金收支的重大经营、投资和筹资活动,在财务报表附注“现金流量表补充资料”中应当单独列示。如中国中铁2020年年报披露:

不涉及现金收支的重大经营、投资和筹资活动

四、披露示例:601111.SH 中国国航

重要会计政策及会计估计

租赁

租赁,是指在一定期间内,出租人将资产的使用权让与承租人以获取对价的合同。

对于首次执行日后签订或变更的合同,在合同开始/变更日,本集团评估该合同是否为租赁或者包含租赁。除非合同条款和条件发生变化,本集团不重新评估合同是否为租赁或者包含租赁。

本集团作为承租人

使用权资产

除短期租赁和低价值资产租赁外,本集团在租赁期开始日对租赁确认使用权资产。租赁期开始日,是指出租人提供租赁资产使其可供本集团使用的起始日期。使用权资产按照成本进行初始计量。该成本包括:

l 租赁负债的初始计量金额;

l 在租赁期开始日或之前支付的租赁付款额,存在租赁激励的,扣除已享受的租赁激励相关金额;

l 本集团发生的初始直接费用;

l 本集团为拆卸及移除租赁资产、复原租赁资产所在场地或将租赁资产恢复至租赁条款约定状态预计将发生的成本。

在租赁期开始日后,发生重新计量租赁负债时,相应调整使用权资产账面价值。

本集团能够合理确定租赁期届满时取得租赁资产所有权的,使用权资产在租赁资产剩余使用寿命内计提折旧。无法合理确定租赁期届满时能够取得租赁资产所有权的,在租赁期与租赁资产剩余使用寿命两者孰短的期间内计提折旧。

本集团按照《企业会计准则第8号——资产减值》的相关规定来确定使用权资产是否已发生减值并进行会计处理。

租赁负债

除短期租赁和低价值资产租赁外,本集团在租赁期开始日按照该日尚未支付的租赁付款额的现值对租赁负债进行初始计量。在计算租赁付款额的现值时,本集团采用租赁内含利率作为折现率,无法确定租赁内含利率的,采用增量借款利率作为折现率。

租赁付款额是指本集团向出租人支付的与在租赁期内使用租赁资产的权利相关的款项,包括:

l 固定付款额及实质固定付款额,存在租赁激励的,扣除租赁激励相关金额;

l 取决于指数或比率的可变租赁付款额;

l 本集团合理确定将行使的购买选择权的行权价格;

l 租赁期反映出本集团将行使终止租赁选择权的,行使终止租赁选择权需支付的款项;

l 根据本集团提供的担保余值预计应支付的款项。

取决于指数或比率的可变租赁付款额在初始计量时根据租赁期开始日的指数或比率确定。未纳入租赁负债计量的可变租赁付款额在实际发生时计入当期损益。

租赁期开始日后,本集团按照固定的周期性利率计算租赁负债在租赁期内各期间的利息费用。

在租赁期开始日后,发生下列情形的,本集团重新计量租赁负债,并调整相应的使用权资产:

l 因租赁期变化或购买选择权的评估结果发生变化的,本集团按变动后租赁付款额和修订后的折现率计算的现值重新计量租赁负债;

l 根据担保余值预计的应付金额或者用于确定租赁付款额的指数或者比率发生变动,本集团按照变动后的租赁付款额和原折现率计算的现值重新计量租赁负债。租赁付款额的变动源自浮动利率变动的,使用修订后的折现率。

短期租赁和低价值资产租赁

本集团对房屋及建筑物和其他设备的短期租赁以及低价值资产租赁,选择不确认使用权资产和租赁负债。短期租赁,是指在租赁期开始日,租赁期不超过12个月且不包含购买选择权的租赁。低价值资产租赁,是指单项租赁资产为全新资产时价值较低的租赁。本集团将短期租赁和低价值资产租赁的租赁付款额,在租赁期内各个期间按照直线法计入当期损益。

租赁变更

租赁发生变更且同时符合下列条件的,本集团将该租赁变更作为一项单独租赁进行会计处理:

l 该租赁变更通过增加一项或多项租赁资产的使用权而扩大了租赁范围;

l 增加的对价与租赁范围扩大部分的单独价格按该合同情况调整后的金额相当。

租赁变更未作为一项单独租赁进行会计处理的,在租赁变更生效日,本集团重新分摊变更后合同的对价,重新确定租赁期,并按照变更后租赁付款额和修订后的折现率计算的现值重新计量租赁负债。

本集团作为出租人

租赁的分类

实质上转移了与租赁资产所有权有关的几乎全部风险和报酬的租赁为融资租赁。融资租赁以外的其他租赁为经营租赁。

本集团作为出租人记录经营租赁业务

在租赁期内各个期间,本集团采用直线法,将经营租赁的租赁收款额确认为租金收入。本集团发生的与经营租赁有关的初始直接费用于发生时予以资本化,在租赁期内按照与租金收入确认相同的基础进行分摊,分期计入当期损益。

本集团取得的与经营租赁有关的未计入租赁收款额的可变租赁收款额,在实际发生时计入当期损益。

转租赁

本公司作为转租出租人,将原租赁及转租赁合同作为两个合同单独核算。本公司基于原租赁产生的使用权资产,而不是原租赁的标的资产,对转租赁进行分类。

租赁变更

经营租赁发生变更的,本集团自变更生效日起将其作为一项新租赁进行会计处理,与变更前租赁有关的预收或应收租赁收款额视为新租赁的收款额。

售后租回交易

本集团作为卖方及承租人

本集团按照收入准则的规定,评估确定售后租回交易中的资产转让是否属于销售。该资产转让不属于销售的,本集团继续确认被转让资产,同时确认一项与转让收入等额的金融负债,并按照《企业会计准则第22号——金融工具确认和计量》对该金融负债进行会计处理。该资产转让属于销售的,本集团按原资产账面价值中与租回获得的使用权有关的部分,计量售后租回所形成的使用权资产,并仅就转让至出租人的权利确认相关利得或损失。

使用权资产

单位:千元

本集团租赁了多项资产,主要为飞机及发动机。本集团有在租赁期结束时按低于市价的价格行使购买部分飞机及发动机的选择权。

本年度计入当期损益的简化处理的短期租赁费用为人民币1,517,462千元,低价值资产租赁费用为人民币13,925千元。

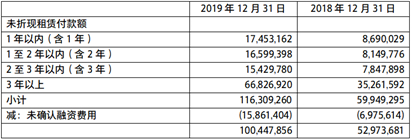

于 2019 年12 月31 日,本集团与出租人已签订租赁合同但租赁期尚未开始的不可撤销租赁的未折现租赁付款承诺为人民币1,092,160千元。

本年度与租赁相关的总现金流出为人民币16,286,072千元。

租赁负债

单位:千元

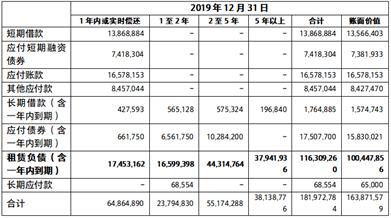

租赁负债/应付融资租赁款的到期期限分析如下

单位:千元

本集团于2019 年12 月31 日及 2018 年 12 月31 日的租赁负债/应付融资租赁款包括以下外币余额

单位:千元

本集团租赁负债/应付融资租赁款主要为就租赁飞机而应付出租方的款项,这些租赁安排通常为期5-20 年。于2019 年12 月 31 日,本集团租赁负债使用的折现率为0.25%至5.83%(2018年12月31日:应付融资租赁款的年利率为0.37%至5.45%)。

本集团未面临重大的与租赁负债/应付融资租赁款相关的流动性风险。

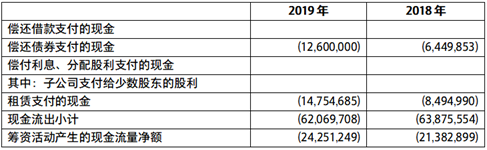

支付的其他与筹资活动有关的现金

单位:千元

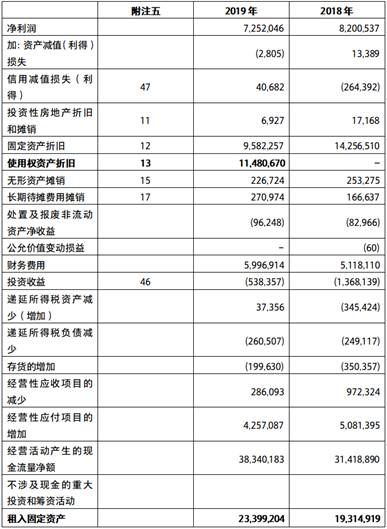

将净利润调节为经营活动现金流量

与金融工具相关的风险

下表概括了本集团金融负债按未折现的合同现金流量所作的到期期限分析:

单位:千元

联系我们

电话:+86 10 85665858

传真:+86 10 85665120

邮箱:china@cn.gt.com

北京市朝阳区建国门外大街22号赛特广场 5层 [100004]

查看我们的分支机构

该篇文章同时属于以下标签...