2021年1月1日起,A股上市公司和其他执行企业会计准则的企业已经全面执行新租赁准则。致同近期将陆续发布新租赁准则常见问题及应用示例系列,该系列是结合新租赁准则及应用指南的相关规定、实务应用案例以及上市公司年报披露内容,研究新租赁准则执行过程中涉及职业判断较多的常见问题和具体应用。

准则执行中常见的问题包括:租赁准则的适用范围、租赁的识别、租赁的合并和分拆、租赁期的确定、增量借款利率的确定、使用权资产与租赁负债的确认与计量、短期租赁与低价值资产租赁的判断、转租赁、售后租回、列报和披露、新旧租赁准则衔接处理、新冠肺炎疫情相关租金减让会计处理、与国际准则和美国准则之间差异、上市公司执行新租赁准则影响分析以及审计应对等。本期主要内容为衔接规定(承租人)。

承租人的衔接规定

新租赁准则为承租人提供了两类三种衔接方法和简便实务操作方法。不同方法的实施成本不同以及对财务报表的影响不同。具体而言,三种衔接方法如下:

1.方法1:全面的追溯调整法

按照《企业会计准则第28号——会计政策、会计估计变更和差错更正》的规定采用追溯调整法处理。(使用权资产和租赁负债均需全面追溯,并调整比较报表)

2.方法2:简化的追溯调整法

对于首次执行本准则的累积影响数,调整首次执行本准则当年年初留存收益及财务报表其他相关项目金额,不调整可比期间信息。

基于对首次执行日前的经营租赁的衔接方式不同,方法2下又分成方法2.1和方法2.2。

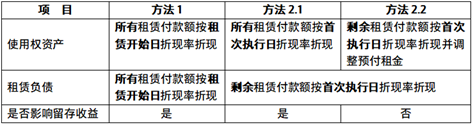

l 方法2.1:对于首次执行日前的融资租赁,承租人在首次执行日应当按照融资租入资产和应付融资租赁款的原账面价值,分别计量使用权资产和租赁负债。

对于首次执行日前的经营租赁,承租人在首次执行日应当根据剩余租赁付款额按首次执行日承租人增量借款利率折现的现值计量租赁负债,并假设自租赁期开始日即采用本准则的账面价值(采用首次执行日的承租人增量借款利率作为折现率)计量使用权资产。

l 方法2.2:除首次执行日前的经营租赁使用权资产的计量外,其他(融资租赁的衔接方法,经营租赁租赁负债的确认)与方法2.1一致。对于首次执行日前的经营租赁,使用权资产按照与租赁负债相等的金额,并根据预付租金进行必要调整进行计量。

3.各方法之间的比较

就方法1和方法2(包括方法2.1和2.2)的选择,承租人应当选择其中的一种方法对租赁进行衔接会计处理,并一致应用于其作为承租人的所有租赁,因此对于一个集团或一个公司来讲,方法1和方法2只能选其一。

就方法2.1和方法2.2,仅对首次执行日前的经营租赁使用权资产的计量存在差异。准则要求承租人根据每项租赁选择经营租赁使用权资产计量的方法,因此对于一个集团或一个公司来讲,方法2.1和方法2.2可以并存。

上述三种方法,对于首次执行日前的经营租赁使用权资产的计量的不同如下表所示:

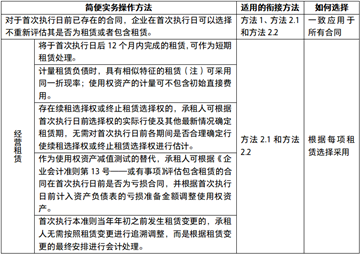

4.实务简便操作方法

除此之外,新租赁准则还提供了较多的简便实务操作方法,具体内容及适用范围如下表所示:

注:在评估相似特征的租赁组合时,可以考虑经济环境、标的资产类别、剩余租赁期均相似的租赁。(IFRS16.C10)

5.首次衔接调整表的编制

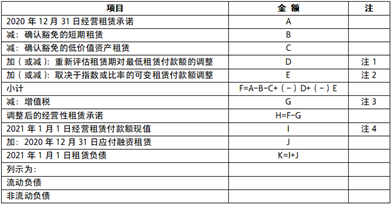

根据新租赁准则第六十七条, 承租人选择方法2.1和2.2对租赁进行衔接会计处理的,还应当在首次执行日披露:首次执行日前一年度报告期末披露的重大经营租赁的尚未支付的最低租赁付款额按首次执行日承租人增量借款利率折现的现值,与计入首次执行日资产负债表的租赁负债的差额。具体调节表的编制方法参考如下(假设2021年1月1日开始执行新租赁准则):

注1:包括拟行使续租选择权或终止租赁选择权对应的最低租赁付款额影响金额,以及截止到2020年12月31日已经签订了合同但租赁期尚未开始的最低租赁付款额影响金额。

注2:如首次执行日前一年度报告期末披露的重大经营租赁中未包含取决于指数或比率的可变租赁付款额,则需要增加该项金额;如首次执行日前一年度报告期末披露的重大经营租赁中已包含取决于指数或比率的可变租赁付款额,需要根据新租赁准则的要求重新计量,重新计量后的金额与原披露的金额不一致的,需进行调整。

注3:如首次执行日前一年度报告期末披露的重大经营租赁中包含增值税,则需要扣除增值税;如首次执行日前一年度报告期末披露的重大经营租赁中不包含增值税,则不需要再做增值税的扣减。

注4:折现后的金额。

注5:上述调节表为参考格式,企业需根据实际情况编制。

披露示例:601111.SH 中国国航(同时使用方法2.1和2.2)

重要会计政策变更

本集团自2019年1月1日(“首次执行日”)起执行财政部于2018年修订的《企业会计准则第21号——租赁》(以下简称“新租赁准则”,修订前的租赁准则简称“原租赁准则”)。新租赁准则完善了租赁的定义,增加了租赁的识别、分拆和合并等内容;取消承租人经营租赁和融资租赁的分类,要求在租赁期开始日对所有租赁(短期租赁和低价值资产租赁除外)确认使用权资产和租赁负债。改进了承租人对租赁的后续计量,增加了选择权重估和租赁变更情形下的会计处理;并增加了相关披露要求。本集团修订后的作为承租人和出租人对租赁的确认和计量的会计政策参见附注三、25。

对于首次执行日前已存在的合同,本集团在首次执行日选择不重新评估其是否为租赁或者包含租赁。

新租赁准则依据合同中一方是否让渡了在一定期间内控制一项或多项已识别资产使用的权利以换取对价来确定合同是否为租赁或者包含租赁。新租赁准则中租赁的定义并未对本集团满足租赁定义的合同的范围产生重大影响。

本集团作为承租人

本集团根据首次执行新租赁准则的累积影响数,调整首次执行日留存收益及财务报表其他相关项目金额,不调整可比期间信息。

对于首次执行日前除低价值租赁外的经营租赁,本集团根据每项租赁选择采用下列一项或多项简化处理:

l 将于首次执行日后12个月内完成的租赁,作为短期租赁处理;

l 计量租赁负债时,具有相似特征的租赁采用同一折现率;

l 使用权资产的计量不包含初始直接费用;

l 存在续租选择权或终止租赁选择权的,本集团根据首次执行日前选择权的实际行使及其他最新情况确定租赁期;

l 作为使用权资产减值测试的替代,本集团根据《企业会计准则第13号——或有事项》评估包含租赁的合同在首次执行日前是否为亏损合同,并根据首次执行日前计入资产负债表的亏损准备金额调整使用权资产。

对于首次执行日前的经营租赁,本集团按照下列方法计量使用权资产:

l 对于飞机及发动机租赁,假设自租赁期开始日即采用本准则的账面价值(采用首次执行日的承租人增量借款利率作为折现率);

l 对于除飞机及发动机租赁外的其他租赁,采用与租赁负债相等的金额,并根据预付租金进行必要调整。

对于首次执行日前的融资租赁,本集团在首次执行日按照融资租入资产和应付融资租赁款的原账面价值,分别计量使用权资产和租赁负债。

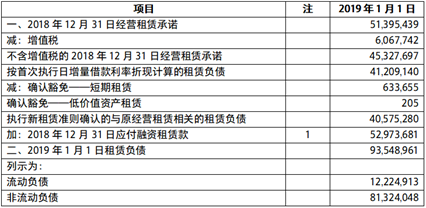

本集团于2019年1月1日确认租赁负债人民币93,548,961千元、使用权资产人民币106,281,400千元。对于首次执行日前的经营租赁,采用本公司及本集团内相关子公司作为承租人在首次执行日增量借款利率折现后的现值计量租赁负债,本公司及本集团内相关子公司使用的加权平均增量借款利率范围为3.90%-4.89%。

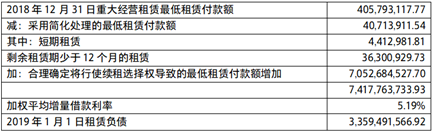

本集团于2019年1月1日确认的租赁负债与2018年度财务报表中披露的重大经营租赁承诺的差额信息如下:

单位:千元

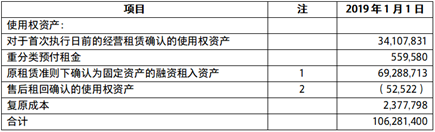

2019年1月1日本集团使用权资产的账面价值构成如下:

单位:千元

按类别构成如下:

单位:千元

注1:本集团将原租赁准则下分类为融资租赁且尚在租赁期内的账面价值为人民币69,288,713千元资产确认为使用权资产。同时,本集团将人民币7,125,586千元和人民币45,848,095千元的应付融资租赁款重分类为一年内到期的非流动负债和租赁负债。

注2:本集团将原租赁准则下作为销售和经营租赁进行会计处理的售后租回交易按照与首次执行日存在的其他经营租赁相同的方法进行会计处理,根据首次执行日前计入长期待摊费用和递延收益的金额调整使用权资产。

本集团作为出租人

本集团对于作为出租人的租赁不做过渡调整,自首次执行日起按照新租赁准则进行会计处理。

售后租回交易

对于首次执行日前已存在的售后租回交易,本集团在首次执行日不重新评估资产转让是否符合收入准则作为销售进行会计处理的规定。对于首次执行日后的交易,本集团作为卖方和承租人按照收入准则的规定,评估确定售后租回交易中的资产转让是否属于销售。

执行新租赁准则对本集团2019年1月1日未分配利润的影响列示如下:

单位:千元

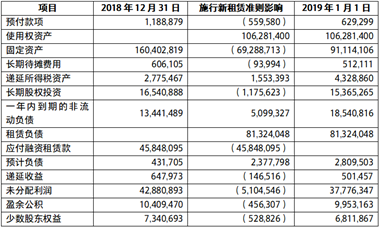

于2019年1月1日,首次施行新租赁准则对本集团资产、负债和股东权益的影响汇总如下:

单位:千元

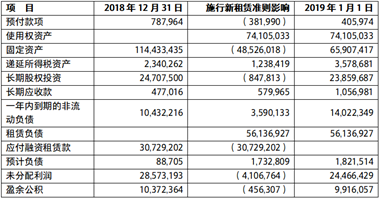

于2019年1月1日,首次施行新租赁准则对本公司资产、负债和股东权益的影响汇总如下:

单位:千元

披露示例:601880.SH 大连港(使用方法2.2)

重要会计政策变更

新租赁准则

l 对于首次执行日之前的融资租赁,本集团按照融资租入资产和应付融资租赁款的原账面价值,分别计量使用权资产和租赁负债;

l 对于首次执行日之前的经营租赁,本集团假设自租赁期开始日即采用新租赁准则,采用首次执行日本集团作为承租方的增量借款利率作为折现率的账面价值确定租赁负债,并计量使用权资产;

l 本集团按照附注规定对使用权资产进行减值测试并进行相应的会计处理。

本集团对首次执行日之前租赁资产属于低价值资产的经营租赁或将于12个月内完成的经营租赁,采用简化处理,未确认使用权资产和租赁负债。此外,本集团对于首次执行日之前的经营租赁,采用了下列简化处理:

l 计量租赁负债时,具有相似特征的租赁可采用同一折现率;使用权资产的计量可不包含初始直接费用;

l 存在续租选择权或终止租赁选择权的,本集团根据首次执行日前选择权的实际行使及其他最新情况确定租赁期;

l 首次执行日前的租赁变更,本集团根据租赁变更的最终安排进行会计处理。

对于2018年财务报表中披露的重大经营租赁尚未支付的最低租赁付款额,本集团按2019年1月1日本集团作为承租人的增量借款利率折现的现值,与2019年1月1日计入资产负债表的租赁负债的差异调整过程如下:

单位:元

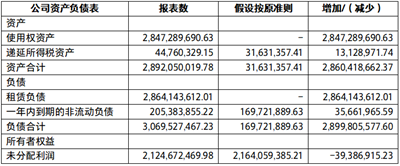

执行新租赁准则对2019年1月1日资产负债表项目的影响如下:

单位:元

单位:元

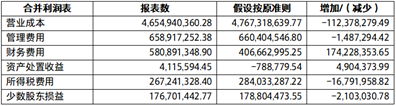

执行新租赁准则对2019年度财务报表的影响如下:

单位:元

单位:元

单位:元

单位:元

此外,首次执行日开始本集团将偿还租赁负债本金和利息所支付的现金在现金流量表中计入筹资活动现金流出,支付的采用简化处理的短期租赁付款额和低价值资产租赁付款额以及未纳入租赁负债计量的可变租赁付款额仍然计入经营活动现金流出。

联系我们

电话:+86 10 85665858

传真:+86 10 85665120

邮箱:china@cn.gt.com

北京市朝阳区建国门外大街22号赛特广场 5层 [100004]

查看我们的分支机构

该篇文章同时属于以下标签...