2021年1月1日起,A股上市公司和其他执行企业会计准则的企业已经全面执行新租赁准则。致同近期将陆续发布新租赁准则常见问题及应用示例系列。该系列是结合新租赁准则及应用指南的相关规定、实务应用案例以及上市公司年报披露内容,研究新租赁准则执行过程中涉及职业判断较多的常见问题和具体应用。

准则执行中常见的问题主要包括:租赁准则的适用范围、租赁的识别、租赁的分拆与合并、租赁期的确定、增量借款利率的确定、使用权资产与租赁负债的确认与计量、短期租赁与低价值资产租赁的判断、转租赁、售后租回、列报和披露、新旧租赁准则衔接处理、新冠肺炎疫情相关租金减让会计处理、与国际准则和美国准则之间的差异、上市公司执行新租赁准则影响分析以及审计应对等。本期主要内容为租赁的分拆与合并。

一

租赁的分拆

租赁分拆包含两个方面的含义:

合同中同时包含租赁和非租赁部分应当分拆(承租人可以按租赁资产的类别选择不分拆);合同中同时包含多项单独的租赁,承租人和出租人应当予以分拆。

租赁和非租赁部分的分拆

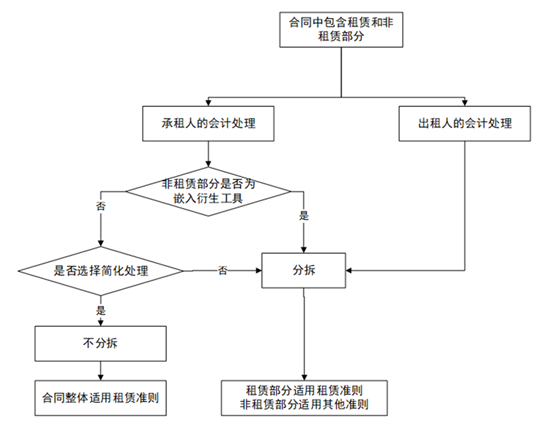

合同中同时包含租赁和非租赁部分的,准则对于承租人和出租人的要求有所不同。准则给予承租人一项选择权,但出租人只能进行分拆处理。

承租人的处理

对于承租人,可以按照租赁资产的类别选择是否分拆合同包含的租赁和非租赁部分。

承租人选择不分拆的,应当将各租赁部分及与其相关的非租赁部分分别合并为租赁,按照租赁准则进行会计处理。但是,对于按照《企业会计准则第22号——金融工具确认和计量》应分拆的嵌入衍生工具,承租人不应将其与租赁部分合并进行会计处理。

承租人选择分拆的,分拆合同包含的租赁和非租赁部分时,承租人应当按照各项租赁部分单独价格及非租赁部分的单独价格之和的相对比例分摊合同对价。租赁和非租赁部分的相对单独价格,应当根据出租人或类似资产供应方就该部分或类似部分向企业单独收取的价格确定。如果可观察的单独价格不易于获得,承租人应当最大限度的利用可观察的信息估计单独价格。

出租人的处理

对于出租人,应当将租赁和非租赁部分进行分拆,租赁部分应当按照租赁准则进行会计处理,非租赁部分应当按照其他适用的企业会计准则进行会计处理。

在分拆合同包含的租赁和非租赁部分时,出租人应当根据《企业会计准则第14号——收入》关于交易价格分摊的规定分摊合同对价。

对于合同包含租赁和非租赁部分,承租人与出租人的会计处理如图1所示。

图1 租赁的分拆流程图-租赁和非租赁部分

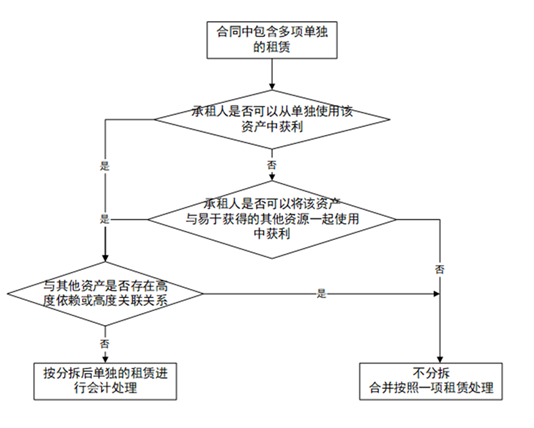

多项单独租赁的分拆

合同中同时包含多项单独租赁的,承租人和出租人应当将合同予以分拆,并分别各项单独租赁进行会计处理。

同时符合下列条件的,使用已识别资产的权利构成合同中的一项单独租赁:

承租人可从单独使用该资产或将其与易于获得的其他资源一起使用中获利。易于获得的资源是指(出租人或其他供应方)单独销售或租赁的商品或服务,或者承租人已(从出租人或从其他交易或事项)获得的资源。

该资产与合同中的其他资产不存在高度依赖或高度关联关系。例如,承租人不租赁标的资产的决定不会对承租人使用合同中的其他标的资产的权利产生重大影响,这一事实表明标的资产与该等其他标的资产不存在高度依赖或关联关系。

合同中包含多项租赁的分拆流程,如图2所示。

图2 租赁的分拆流程图-包含多项单独租赁

二

租赁的合并

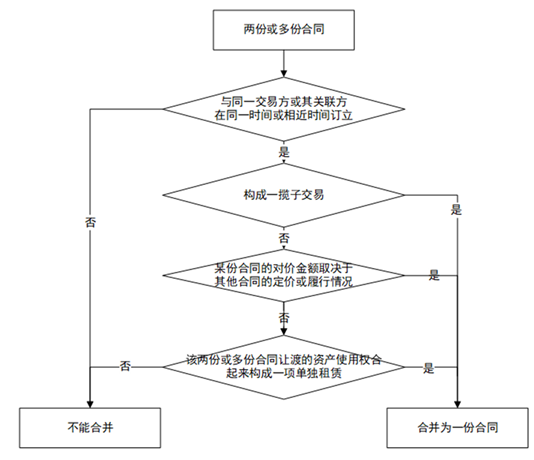

为便于实务操作,如果企业能够合理预计,应用于具有类似特征的租赁组合与应用于该组合中的各单项租赁相比,不会对财务报表产生显著不同的影响,则企业可根据租赁组合进行会计处理。两份或多份合同合并为一份合同进行会计处理的,仍然需要区分该一份合同中租赁部分和非租赁部分。

企业与同一交易方或其关联方在同一时间或相近时间订立的两份或多份包含租赁的合同,在符合下列条件之一时,应当合并为一份合同进行会计处理:

该两份或多份合同基于总体商业目的而订立并构成一揽子交易,若不作为整体考虑则无法理解其总体商业目的。

该两份或多份合同中的某份合同的对价金额取决于其他合同的定价或履行情况。

该两份或多份合同让渡的资产使用权合起来构成一项单独租赁。

租赁合并的流程图如图3所示。

图3 租赁的合并流程图

三

示例

示例1

轮船(或飞机)的期租与光租——租赁与非租赁的分拆

背景

航运业期租业务指远洋运输企业(船东)将配备有操作人员的船舶提供给其他方使用一定期限,租赁期内听候承租方调遣,不论是否经营,均按天向承租方收取租赁费,期租业务中船东负责配备船员,负担船员工资。

光租指远洋运输企业将船舶在约定的时间内出租给他人使用,不配备操作人员,不承担运输过程中发生的各种费用,只收取固定租赁费的业务。

分析

从租赁业务的定义和相关合同条款上看,期租和光租业务均在一定期间内转移了船舶的使用权,且期租业务的履行依赖某个特定船舶(一般在协议中规定船名等)。不同的是,期租业务同时配备了船舶操作人员,在租赁期间内,船舶及出租人配备的人员均听从承租人的调遣,出租人不对租赁期间相关船舶及人员进行管理。因此出租人实际上提供了船舶租赁和人员服务这两部分业务,前者属于租赁准则的规范范围,而后者属于收入准则所规范的范围。会计处理时需要对这两部分以适当的方式予以分拆,前者列报为一项租赁交易,后者按收入准则进行会计处理和报表列报。

对于承租人来说,可能首先需要向出租人了解关于期租定价的更详细的信息。但从出租人处获取足够的信息并非没有难度,这意味着承租人可能需要寻求其他信息来源以对相关单独价格作出估计。

如果针对同一条船或者类似的船舶,在类似的时间或者条件下同时存在具有可比性的光租和期租业务,则这两类业务租金的差额即可认为是对应于提供人员的劳务收入。如果没有上述信息,确定租赁和服务的价格可能是较为困难的过程且涉及更复杂的判断。如果预计服务的成分并不重要或者作出相关判断十分困难,承租人可以决定运用豁免的方法无需进行拆分,而是一并作为租赁处理。但对于出租人来说,则没有豁免的选择,只能进行分拆。

实务中存在一些复杂的合同,出租人在提供租赁服务的同时,往往会配备人员,提供培训、维修等各项服务。合同中往往会存在租赁和非租赁部分,比如船只的租赁、飞机的租赁、钻井设备的租赁等等,出租人需要进行分拆。

示例2

租赁的合并(IFRS16示例11)

背景

某承租人持有众多卡车或厢式货车租赁合同,这些车辆用于运输,大小和价值不等。承租人的卡车和厢式货车是根据单独的租赁协议租赁的,共有6500项租赁。所有卡车租赁都是相似的条款,厢式货车租赁也是如此。卡车的租期一般为四年,涉及的卡车车型也相似。厢式货车的租期一般为五年,涉及的厢式货车车型也相似。

分析

承租人合理地预计按照标的资产类型、地区和协议签订年份的季度划分的卡车租赁和厢式货车租赁组合并对其应用租赁准则的规定,与对每个单项的卡车或厢式货车租赁应用租赁准则的规定,两者的影响不会有重大差异。因此,承租人对不同的卡车或厢式货车的租赁组合应用租赁准则的规定,而非对6500项单项租赁分别应用租赁准则。

【披露示例】

中国铁塔(0788.HK):2020年年报

重大会计政策摘录

塔类业务

本集团塔类业务包括提供给三家运营商的宏站业务及微站业务,两类业务均包括以下内容:

提供站址空间

本集团提供铁塔站址空间给三家运营商,以供其安装通信设备。

维护服务

维护服务包括本集团将机房或机柜与配套设施提供给三家通信运营商以满足设备的运作需要、设备运营状况监控、日常巡检、故障处理、物业维护、机房环境保障以及运营分析等。

电力服务

本集团向客户通信设备提供电力接入、蓄电池或后备电力供应及发电服务。本集团通常向客户提供市电接入。当市电供应中断时,本集团的蓄电池将会提供后备电力。此外,本集团在市电中断及蓄电池电力耗尽时利用汽油或柴油发电机向客户提供发电服务。

本集团与三家通信运营商就塔类业务和DAS业务签订《商务定价协议》、补充协议及相关的单站服务协议。与三家通信运营商达成的协议由如前述的多个分开的并分别提供的部分组成。总交易价格以成本加成为基础经共享折扣调整确定。并根据各自独立的销售价格分配给提供站址空间、维护服务、电力服务和DAS服务。独立销售价格根据预期成本和成本加成确定。

作为出租人,本集团提供站址空间被视为经营租赁。来自提供站址空间的收入在租赁期内按直线法确认,不以指数或费率为基础的变动租赁付款额在发生时确认为收入。本集团就维护服务、电力服务、DAS服务及其他服务在这些服务提供时确认收入。

联系我们

电话:+86 10 85665858

传真:+86 10 85665120

邮箱:china@cn.gt.com

北京市朝阳区建国门外大街22号赛特广场 5层 [100004]

查看我们的分支机构

该篇文章同时属于以下标签...