2021年1月1日起,A股上市公司和其他执行企业会计准则的企业已经全面执行新租赁准则。致同近期将陆续发布新租赁准则常见问题及应用示例系列,该系列是结合新租赁准则及应用指南的相关规定、实务应用案例以及上市公司年报披露内容,研究新租赁准则执行过程中涉及职业判断较多的常见问题和具体应用。

准则执行中常见的问题包括:租赁准则的适用范围、租赁的识别、租赁的合并和分拆、租赁期的确定、增量借款利率的确定、使用权资产与租赁负债的确认与计量、短期租赁与低价值资产租赁的判断、转租赁、售后租回、列报和披露、新旧租赁准则衔接处理、新冠肺炎疫情相关租金减让会计处理、与国际准则和美国准则之间差异、上市公司执行新租赁准则影响分析以及审计应对等。本期主要内容主要为租赁的识别(对已识别资产使用权的控制)。

对已识别资产使用权的控制

新租赁准则完善了租赁的定义,将租赁定义为“在一定期间内,出租人将资产的使用权让与承租人以获取对价的合同”,该定义中包含了租赁的三要素,即租赁期、已识别资产、资产供应方向客户转移对已识别资产使用权的控制。

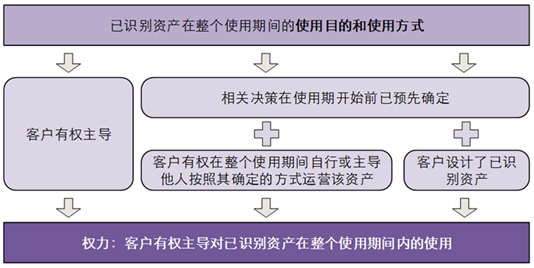

为确定合同是否让渡了在一定期间内控制已识别资产使用的权利,企业应当评估合同中的客户是否有权获得在使用期间因使用已识别资产所产生的几乎全部经济利益,并有权在该使用期间主导已识别资产的使用。

客户有权获得在使用期间因使用已

识别资产所产生的几乎全部经济利益

在评估客户是否有权获得因使用已识别资产所产生的几乎全部经济利益时,企业应当在约定的客户权利范围内考虑其所产生的经济利益。例如,如果合同规定汽车在使用期间仅限在某一特定区域使用,则企业应当仅考虑在该区域内使用汽车所产生的经济利益,而不包括在该区域外使用汽车所产生的经济利益。

客户获得几乎全部经济利益的方式包括使用、持有或转租资产等。使用资产所产生的经济利益包括资产的主要产出和副产品(包括来源于这些项目的潜在现金流量)以及通过与第三方之间的商业交易实现的其他经济利益(如转租资产)。

客户主导已识别资产的使用

存在下列情形之一的,可视为客户有权主导对已识别资产在整个使用期间的使用:

情形1:客户有权在整个使用期间主导已识别资产的使用目的和使用方式;

在判断客户是否有权在整个使用期间主导已识别资产的使用目的和使用方式时,企业应当考虑在该使用期间与改变资产的使用目的和使用方式最为相关的决策权。相关决策权是指对使用资产所产生的经济利益产生影响的决策权。如:

变更资产产出类型的权利。例如,决定将集装箱用于运输商品还是储存商品,或者决定在零售区域销售的产品组合。

变更资产的产出时间的权利。例如,决定机器或发电厂的运行时间。

变更资产的产出地点的权利。例如,决定卡车或船舶的目的地,或者决定设备的使用地点。

变更资产是否产出以及产出数量的权利。例如,决定是否使用发电厂发电以及发电量的多少。

情形2:已识别资产的使用目的和使用方式在使用期间前已预先确定,并且客户有权在整个使用期间自行或主导他人按照其确定的方式运营该资产,或者客户设计了已识别资产(或资产的特定方面)并在设计时已预先确定了该资产在整个使用期间的使用目的和使用方式。

案例1

无权主导已识别资产的使用

(IFRS 16示例9B)

背景

客户与供应商签订了一份合同,购买被明确指定的一家电厂三年生产的全部电力。该电厂为供应商所有,并由供应商运营。供应商不能通过另一家电厂向客户供应电力。合同规定了整个使用期内该电厂的发电数量和时间安排,非特殊情况(例如紧急情况)不可变动。供应商按照行业认可的运营实务负责电厂的日常运营和维护。在以前年度建设电厂时,供应商对该电厂进行了设计,客户未参与该设计。

分析

该合同不包含租赁。

该示例中存在已识别资产,因为合同明确指定了该电厂,且供应商无权替换被指定的电厂。

客户有权获得在三年使用期内使用已识别电厂所产生的几乎全部经济利益。客户将获得电厂在三年使用期内生产的全部电力。

然而,客户并不拥有控制电厂使用的权利,因为客户无权在整个使用期间主导电厂的使用方式和使用目的,电厂的使用方式和使用目的(即是否发电、发电的时间和发电量等)在合同中已预先确定。且在使用期内,客户没有关于电厂使用的其他决策权(例如,客户不运营电厂),且并未参与电厂的设计。供应商通过决定电厂的运营和维护方式,成为使用期内唯一可就电厂作出决定的一方。从而交易的实质是客户从电厂获取电力。

案例2

有权主导已识别资产的

使用目的和使用方式

(CAS 21应用指南-例11)

背景

甲公司(客户)与乙公司(供应方)签订了使用指定船只的5年期合同。合同明确规定了船只,且乙公司没有替换权。甲公司在整个5 年使用期决定运输的货物、船只是否航行以及航行的时间和目的港,但需遵守合同规定的限制条件。这些限制条件是为了防止甲公司将船只驶入遭遇海盗风险较高的水域或装载危险品。乙公司负责船只的操作与维护、并负责船上货物的安全运输。合同期间,甲公司不得雇佣其他人员操作船只或自行操作船只。

分析

本例中,合同明确指定了船只,且乙公司无权替换,因此存在已识别资产。合同中关于船只可航行水域和可运输货物的限制限定了甲公司使用船只的权利的范围,但目的仅是保护乙公司船只和人员安全。因为甲公司在使用权范围内可以决定船只是否航行、航行的时间和地点以及所运输的货物,所以甲公司在整个5 年使用期可以决定船只的使用目的和使用方式,并有权改变这些决定。尽管船只的操作和维护对于船只的有效使用必不可少,但乙公司在这些方面的决策并未赋予其主导船只使用目的和使用方式的权利。相反,乙公司的决策取决于甲公司关于船只使用目的和使用方式的决定。

因此,甲公司在整个5 年使用期有权主导该船只的使用。

案例3

预先确定的决策权

(IFRIC议程决定 2020年1月)

背景

客户与供应商签订为期5年、使用指定船只的合同,供应商不能替换该船只。且合同约定,客户只能使用该指定船只自X、Y、Z三地运输煤炭至S地,且客户在各地区每年的采购量是固定的,且在5年内不得改变。船运合同明确船只的运载量和运费,并明确必须连续运输。客户有权决定运输的顺序,供应商负责运营和维护船只,且客户不能雇佣其他经营方。客户并未设计船只。

当许多而非全部有关资产“使用方式和使用目的”的决策已预先确定时,客户应如何确定其是否有权在整个使用期间主导已识别资产的使用?

IFRIC结论

合同明确了指定的船只,且供应商不能替换该船只,因此该船只是IFRS 16中的特定资产。客户享有5年内船只的独家使用权,因此其有权获得船只使用的几乎全部经济利益。因此,是否包含租赁的关键点在于判断客户是否具备在5年内主导船只使用的权利。

虽然合同条款规定船只仅用于运输煤炭,且对运输的起点和终点、每次运输的重量和必须持续运输进行了规定,但是客户可以自主决定运输安排,如从哪个地区运输煤炭等,且该决定运输安排的权利将影响船只所产生的经济利益,因此该决策权也是相关的。

综上,在本议题所述的合同中,尽管决定船只的“使用方式和使用目的”许多决策已预先确定,但客户在整个使用期间仍可对船只的“使用方式和使用目的”作出剩余重要决策,如决定运输安排,因此合同包含一项租赁。

尽管船只的操作和维护对于其高效使用至关重要,但供应商在这方面的决策不会赋予其主导船只“使用方式和使用目的”的权利。

泰港股份(601326.SH):

2021年年度报告

合同是否为租赁或包含租赁

本集团就办公房屋及车辆签订了相关资产的租赁协议。本集团认为,根据租赁协议,资产供应方对办公房屋及车辆拥有实质性替换权,协议未授予本集团改变该资产的使用目的和使用方式的权利,也未授予本集团自行或主导他人按照本集团确定的方式运营该资产,且本集团未参与设计该资产,因此,该租赁协议不包含租赁,本集团将其作为接受服务进行处理。

联系我们

电话:+86 10 85665858

传真:+86 10 85665120

邮箱:china@cn.gt.com

北京市朝阳区建国门外大街22号赛特广场 5层 [100004]

查看我们的分支机构

该篇文章同时属于以下标签...