2021年1月1日起,A股上市公司和其他执行企业会计准则的企业已经全面执行新租赁准则。致同近期将陆续发布新租赁准则常见问题及应用示例系列微信,该系列微信是结合新租赁准则及应用指南的相关规定、实务应用案例以及上市公司年报披露内容,研究新租赁准则执行过程中涉及职业判断较多的常见问题和具体应用。

准则执行中常见的问题包括:租赁准则的适用范围、租赁的识别、租赁的合并和分拆、租赁期的确定、增量借款利率的确定、使用权资产与租赁负债的确认与计量、短期租赁与低价值资产租赁的判断、转租赁、售后租回、列报和披露、新旧租赁准则衔接处理、新冠肺炎疫情相关租金减让会计处理、与国际准则和美国准则之间差异、上市公司执行新租赁准则影响分析以及审计应对等。本期主要内容主要为租赁的识别(租赁和服务的区别)。

租赁与服务的区别

原租赁准则下承租人的经营租赁与购买服务的会计处理方法类似,因此即使未准确区分,也不会造成会计处理结果的重大差异。新租赁准则要求承租人在资产负债表中确认与经营租赁相关的权利和义务,从而使得承租人对租赁资产与购买服务的会计处理产生较大差异,因此准确识别合同是否适用租赁准则,或是否包含租赁成分,将成为决定其会计处理的重要问题。

租赁产生的权利和义务与服务合同产生的权利和义务不同。区别在于,承租人在标的资产可供其使用时,控制了一项使用权资产。

当提供标的资产供承租人使用时,出租人已履行向承租人转移使用该项资产权利的义务,承租人控制了该项使用权资产。因此,承租人承担了就该项使用权资产无条件支付款项的义务。

与之相比,在典型的服务合同中,客户并未在合同开始时获得一项其能控制的资产使用权(即不存在已识别资产)。相反,客户仅在服务提供时才获得该服务。因此,客户通常承担仅就截至目前所提供的服务而支付付款额的无条件义务。此外,虽然履行服务合同通常要求使用资产,但履行服务合同通常并不要求提供这些资产供客户在整个合同期内使用。

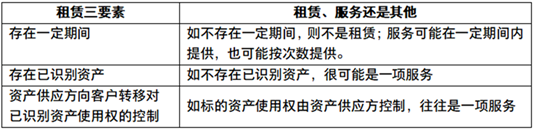

简言之,当不能同时满足租赁三要素时,很可能是一项服务合同。见下表所示:

案例1

楼宇墙体及电梯平面

媒体合作合同是否包含租赁

背景

广告传媒(甲公司)与A楼宇的物业管理方(乙公司)签订合同,约定甲公司在A楼宇约定的具体位置(包括电梯等候厅和电梯轿厢内等位置)安置LCD液晶屏、数码海报和画框等平面媒体系统,播放发布各类信息,且该平面媒体系统的具体规格也在合同中明确约定。甲公司负责该平面媒体系统的维护保养工作,有权更换平面媒体系统信息,设备的所有权属于甲公司。合同履行期限为三年,未经协商一致,甲乙双方均不得改变该平面媒体系统的安装位置和具体规格。

相关问题

该合同是否包含租赁?

致同分析

本案例中合同明确约定了一定的期间——三年。

该合同中存在一项已识别资产,即“A楼宇约定的具体位置”,物理上可区分,且乙方不能随意更换。

乙方仅提供具体位置的使用权(仅提供场所)。甲方负责在该位置安装相应的系统、软件、播放的内容。甲方有权排他地使用该具体位置,有权获得因使用该已识别资产所产生的几乎全部经济利益;甲方有权决定设备播放内容和信息,可以决定已识别资产的使用目的和使用方式,从而主导该已识别资产的使用。因此,甲方能够主导该使用权资产的使用目的和使用方式,并获取经济利益。因此,该合同包含租赁。

案例2

客户访问供应商云平台

上软件的权利是否租赁

(IFRIC议程决议 2019年3月)

背景

供应商的软件在由其管理和控制的云平台上运行,客户可根据需要通过互联网或专用线路访问该软件。此外,合同没有向客户转让对有形资产的任何权利。

相关问题

客户是在合同生效日期取得软件资产,还是在合同期限内获得服务?

IFRIC结论

在供应商的云平台上运行的软件的未来访问权本身并不赋予客户关于软件使用方式和用途的任何决策权。因此,根据《国际财务报告准则第16号——租赁》,有关合同不包含软件租赁。

这种权利既不能使客户将来有权从软件本身获得经济利益,也不限制他人获得这些利益。因此,根据《国际会计准则第38号——无形资产》,客户在合同生效日期并未取得无形资产——软件。

因此,一份合同若仅给予客户在未来访问供应商软件的权利,该合同是一份服务合同。

案例3

租用地下空间放置输油

管道的合同是否满足租赁

[IFRIC 议程决议 2019年6月]

背景

管道运营商(客户)支付对价获得了一项地下空间放置输油管道20年的权利。合同指定了地下输油管道的确切位置和尺寸(路径、宽度和深度)。土地所有者保留了管道之上土地表面的使用权。在20年的使用期内,土地所有者没有权利访问或改变地下空间,只有客户能进入地下管道和放置地下管道的空间。客户有权进行检查、维修和维护工作(包括必要时更换受损管道),每年向土地所有者预付租金。

相关问题

该合同是否包含租赁?

致同分析

案例所述合同中,指定地下空间在物理上与土地其余部分可区分。合同约定了管道的路径、宽度和深度,从而定义了物理上可区分的地下空间。该空间在地下并不影响其是否为已识别资产——该指定地下空间与该土地表面物理可区分的指定区域一样,在物理上可区分。该土地所有者在使用期内不具有对该地下空间的实质替换权。因此,该指定地下空间属于已识别资产。

从所述情况可以知道,客户在20年间有权获得使用该资产的全部经济利益。因为在20年间,客户具有排他的使用权,土地所有者无权进入管道,也无权改变客户对特定地下空间的使用。

客户有权主导特定的地下空间的使用方式,有权改变地下空间的使用目的和使用方式;如果地下使用空间的使用方式和使用目的已经预先确定,客户有权按照既定的目的和方式经营该地下空间,土地所有者无权改变这些经营设施。

综上,合同中存在已识别资产,客户有权在20年间主导资产的使用,并获得几乎全部的经济利益,满足租赁的定义。

披露示例

中兴通讯(000063.SZ ):

2019年年度报告

合同是否为租赁或包含租赁

本集团签订了关于海外仓库、通勤车辆的租赁协议。本集团认为,根据租赁协议,不存在已识别资产,资产供应方对该仓库、车辆等拥有实质性替换权,协议未授予本集团改变仓库、车辆的使用目的和使用方式的权利,也未授予本集团自行或主导他人按照本集团确定的方式运营该仓库、车辆,因此,该租赁协议不包含租赁,本集团将其作为接受服务进行处理。

联系我们

电话:+86 10 85665858

传真:+86 10 85665120

邮箱:china@cn.gt.com

北京市朝阳区建国门外大街22号赛特广场 5层 [100004]

查看我们的分支机构

该篇文章同时属于以下标签...