2021年1月1日起,A股上市公司和其他执行企业会计准则的企业已经全面执行新租赁准则。致同近期将陆续发布新租赁准则常见问题及应用示例系列微信,该系列微信是结合新租赁准则及应用指南的相关规定、实务应用案例以及上市公司年报披露内容,研究新租赁准则执行过程中涉及职业判断较多的常见问题和具体应用。

准则执行中常见的问题包括:租赁准则的适用范围、租赁的识别、租赁的合并和分拆、租赁期的确定、增量借款利率的确定、使用权资产与租赁负债的确认与计量、短期租赁与低价值资产租赁的判断、转租赁、售后租回、列报和披露、新旧租赁准则衔接处理、新冠肺炎疫情相关租金减让会计处理、与国际准则和美国准则之间差异、上市公司执行新租赁准则影响分析以及审计应对等。本期主要内容为IFRS 16与ASC 842之间的差异。

概述

2016年1月,国际会计准则理事会(IASB)发布了《国际财务报告准则第16号——租赁》(IFRS 16)。2016年2月,美国财务会计准则委员会(FASB)正式发布了会计准则更新(ASU 2016-02),该ASU汇编为《会计准则汇编842:租赁》(ASC 842)。新租赁准则是IASB与FASB开展的联合项目的成果,IFRS 16与U.S.GAAP(美国公认会计准则)趋同的内容包括租赁的定义、承租人将租赁计入资产负债表内、出租人的会计处理等。其中,最重要的就是一致要求承租人的所有租赁都要在财务状况表中确认租赁资产和负债。但是,在最终形成的租赁准则中,仍然存在差异。

IFRS 16通过引入使用权模型将租赁业务融资与资产使用权服务两项目标予以融合,实现了“建立单一会计处理方法”的目标,而ASC 842仍然区分租赁业务侧重融资或资产使用权服务两项经济实质差异,进而导致双方在承租人会计处理模式方面存在重大差异,其他的主要差异包括售后回租交易确认利得或损失,一些融资租赁中出租人将会确认销售利润。

IASB和FASB租赁模型的主要差异如下:

一、 适用范围有所不同

IFRS下,根据IFRS 16第4段规定,对于除电影、录像、剧本、文稿、专利、版权等知识产权以外的无形资产,承租人也可选择按照新租赁准则进行会计处理,但并非强制要求。

U.S GAAP下,根据ASC 842-10-15-1规定,将所有的无形资产、存货的租赁、在建工程的租赁、生物资产的租赁(包括林业)以及涉及矿产、石油、天然气和其他非再生资源的租赁排除在外。但ASC 842与IFRS 16一致的是土地的租赁适用于租赁准则。

二、短期租赁认定不同

IFRS 下,根据IFRS 16附录一规定,包含购买选择权的租赁不属于短期租赁,即使承租人合理确定将不行使购买选择权。

U.S.GAAP下,根据ASC 842-10-15-1规定,对于存在购买选择权的租赁,如果承租人合理确定行使购买选择权,则不包含在短期租赁中。根据ASC 842-20-55示例,如果承租人合理确定不行使购买选择权,且租赁期不超过12个月,则可以选择使用短期租赁简化处理方法。若承租人合理确定不会行使购买租赁资产的选择权,则包含购买选择权的租赁也属于短期租赁。

三、低价值资产租赁认定不同

IFRS 下,IFRS 16 BC100对低价值资产租赁(资产全新价值在 5,000 美元或以下)提供了简化处理的选择。

U.S.GAAP下,ASC 842虽然没有对低价值资产租赁进行规定,但根据重要性的概念,承租人可以建立合理的资本化的门槛,对于门槛之下的租赁,基于重要性水平不予确认使用权资产和租赁负债。

四、租赁与非租赁成分的分拆

IFRS下,如果合同中包含租赁和非租赁成分,IFRS 16.15规定,对于承租人可以选择分拆也可以选择不分拆,但对于出租人必须进行分拆。

U.S.GAAP下,在ASC 842-10-15-42A和42B下,如果满足一定的条件,承租人和出租人都可以选择分拆或者不分拆。如果出租人选择不分拆,可以按照租赁和非租赁成分的重要性选择使用租赁准则还是收入准则等其他准则。

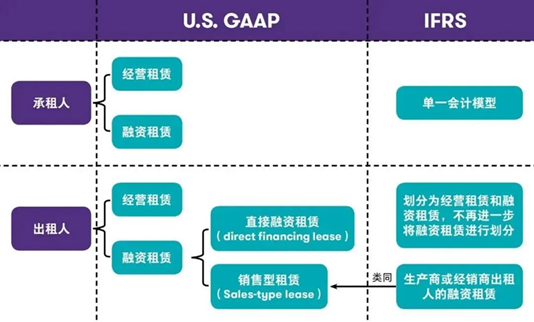

五、租赁的分类

在IFRS下,承租人则采用单一会计模型,出租人分为经营租赁和融资租赁,不专门对融资租赁进行再次细分。但IFRS中关于生产商或经销商出租人的融资租赁会计处理中在租赁期开始日将销售利得计入当期损益,类似U.S.GAAP融资租赁下的销售型租赁。

在U.S.GAAP下,承租人将租赁分类为经营租赁和融资租赁(ASC 842-10-25-2),出租人将租赁分类为经营租赁和融资租赁,融资租赁又可以分为销售租赁和直接融资租赁(ASC 842-10-25-2和25-3);租赁分类差异如下图所示:

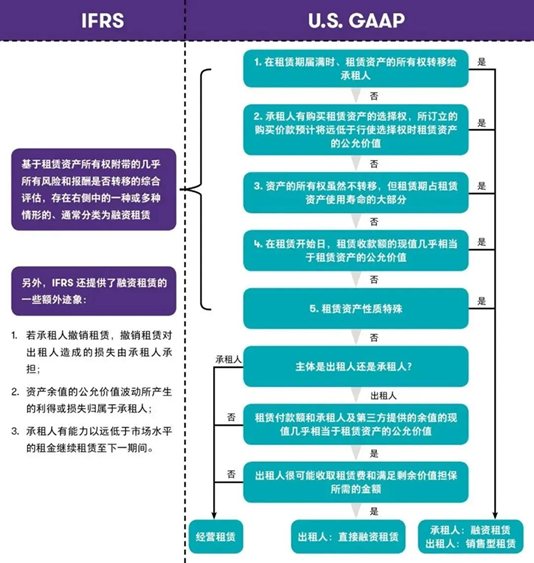

U.S.GAAP下判断一项租赁是否为销售型租赁的条件和IFRS下判断一项租赁是否为融资租赁的迹象基本一致。根据ASC 842-10-25-2如果满足下述任一条件,承租人将租赁划分为融资租赁,而出租人将租赁划分为销售型租赁:

租赁期结束时,租赁转移标的资产的所有权给承租人;

租赁授予承租人购买标的资产的选择权,而承租人可合理确定将会行使该选择权;

租赁期占标的资产剩余经济寿命的大部分;

租赁付款额的现值及未体现在租赁付款额中的承租人已担保残值相当于或高于标的资产几乎所有的公允价值;

特定资产性质特殊,以至于租赁期结束时对于承租人没有替代用途。

如果上述条件均不满足,根据ASC 842-10-25-3,承租人将租赁划分为经营租赁,而出租人需要确定租赁是直接融资租赁还是经营租赁。

IFRS和U.S.GAAP对租赁分类判断流程图如下:

六、承租人的分类和会计处理

1

经营租赁

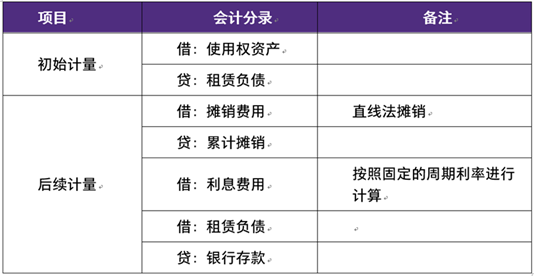

在U.S.GAAP下,若承租人将其分类为经营租赁,对利润表的影响仅有租赁费用,租赁费用在租赁期内按照直线法确认,租赁负债则按照固定的周期性利率进行计量,同时调整的是使用权资产的折旧。初始和后续计量的会计处理如下:

注:若存在免租期时,可能付的租金不够,比如免租半年,每年租金1万,租期3年(含免租期),每年租金费用2.5/3=0.83万,则第一年租赁费用0.83万,贷方科目为银行存款5000元,租赁负债3300元。

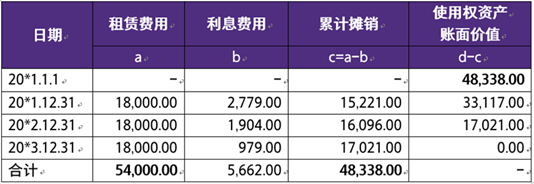

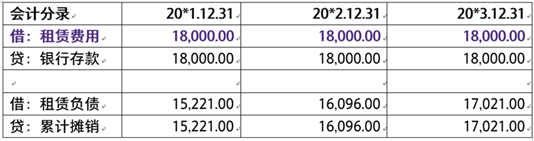

示例1:承租人的会计处理(U.S.GAAP)——经营租赁

承租人与出租人在20X1年1月1日签订房屋租赁合同,租期3年,租金一年一付,在每年末付款,年度租金付款额18000元,折现率为5.75%,假设分类为经营租赁。

租赁负债的入账价值=18,000* (P/A, 5.75%,3)=48,338元

(1)20*1.1.1 初始计量:

借:使用权资产 48,338

贷:租赁负债 48,338

(2)后续计量:

2

融资租赁

在U.S.GAAP下,若承租人将其分类为融资租赁,对利润表的影响包括折旧费用和利息费用。按照直线法对使用权资产进行折旧,按照固定的周期性利率计算租赁负债在租赁期内各期间的利息费用。初始和后续计量的会计处理如下:

示例2:承租人的会计处理(U.S.GAAP)——融资租赁

承租人与出租人在20X1年1月1日签订房屋租赁合同,租期8年,租金一年一付,在每年年初1月1日付款,初始直接费用为12000元,年度租金付款额35000元,折现率为4.5%。假设分类为融资租赁。

租赁负债的入账价值=35,000*(P/A,4.5%,7)=206,245.00;使用权资产的入账价值=206,245.00+35,000+12,000=253,245;

每期摊销费用=253,245/8=31,655.63,每期利息费用参见下表:

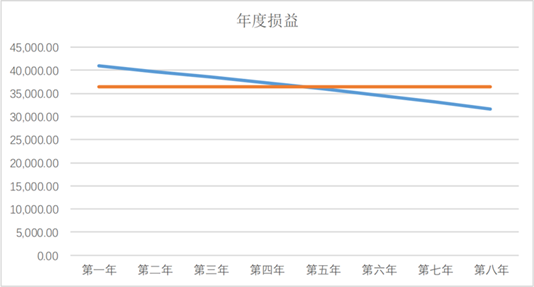

融资租赁通常会产生费用前置效应。这是由于使用权资产采用直线法摊销,加上未偿还租赁负债的利息随着租赁期限的延长而减少。在前期,由于费用前置效应,融资租赁的总费用要高于经营租赁,随后融资租赁的总费用将低于经营租赁。

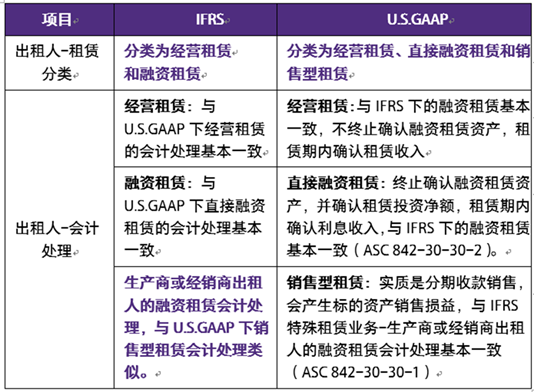

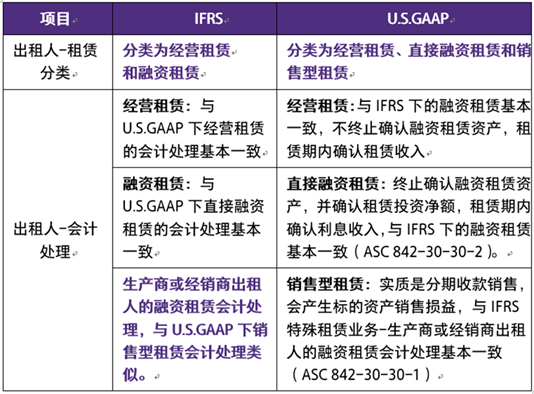

七、出租人的分类和会计处理

关于出租人的分类和会计处理, IFRS 16和ASC 842主要差异如下:

八、可变租赁付款额的重估

IFRS下,根据IFRS16.42规定,在租赁期开始日后,因用于确定租赁付款额的指数或比率(浮动利率除外)的变动而导致未来租赁付款额发生变动的,承租人应当按照变动后租赁付款额的现值重新计量租赁负债。在该情形下,承租人采用的折现率不变。

U.S.GAAP下,根据ASC 842-10-35-5则规定指数或比率变化导致租赁付款额发生变化的,不应重新计量租赁负债,除非该租赁还发生了其他需要重新计量租赁负债的修改。

九、转租赁

IFRS下,IFRS 16要求中间出租人参照首次租赁所产生的使用权资产确定转租赁的分类。

U.S.GAAP下,根据ASC 842要求,对转租赁进行分类时,中间出租人应当参照标的资产确定转租赁的分类,而不是参照首次租赁所产生的使用权资产确定转租赁的分类。也就是说,中间出租人将评估是否是标的资产剩余使用寿命的大部分,而不是评估是否是首次租赁的剩余期限的大部分。

十、售后租回的会计处理

IFRS 16和ASC 842均要求承租人(卖方)和出租人(买方)对租赁资产交付和租赁两项行为作出会计处理。双方交易主体应分别根据IFRS15/ASC 606相关指引识别销售合同的存在以及判断是否满足履约义务的转移资产控制权行为。但ASC 842进一步强调租回行为的存在(承租人租赁期内资产使用控制权)这一条件并不会影响出租人获取租赁资产控制权,但租回被分类为销售租赁(出租人)/融资租赁(承租人)时出租人不被认定获取租赁资产控制权。

承租人享有租赁资产回购选择权时,租赁资产交付将不被认定为资产销售,除非同时满足下列两项条件:

回购行权时的执行价格为当时租赁资产的公允价值;

市场中存在与转移资产实质上相同的资产。

IFRS下,根据IFRS 16.100规定,如果资产的转移是一项销售,承租人(卖方)仅以其保留的与使用权等比例的租赁资产原账面价值确认租赁使用权资产入账价值,而不是按租赁付款额的现值计量。此外,承租人(卖方)应仅就转让至出租人的权利,确认相关利得或损失,而不是按照资产转让金额与账面价值的差额确认。

U.S.GAAP下,ASC 842-4-25-4规定,如果租赁资产交付满足ASC 606销售确认条件之时,承租人(卖方)资产销售收益(利得)全部计入当期损益。出租人(买方)根据适当准则确认购买资产的入账价值,租回部分适用新租赁准则,即承租人(卖方)遵循与其他租赁相一致的处理原则,按租赁付款额的现值计量使用权资产。

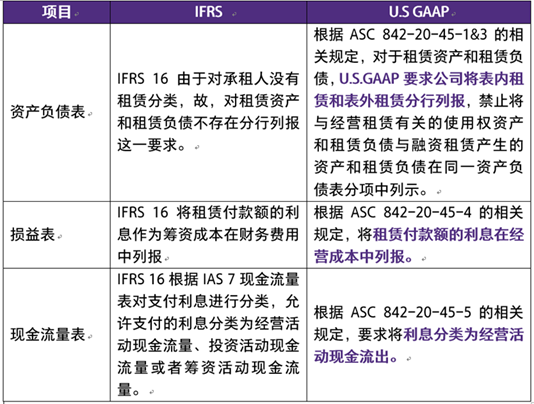

十一、披露格式存在差异

联系我们

电话:+86 10 85665858

传真:+86 10 85665120

邮箱:china@cn.gt.com

北京市朝阳区建国门外大街22号赛特广场 5层 [100004]

查看我们的分支机构

该篇文章同时属于以下标签...