2021年1月1日起,A股上市公司和其他执行企业会计准则的企业已经全面执行新租赁准则。致同近期将陆续发布新租赁准则常见问题及应用示例系列微信。该系列微信是结合新租赁准则及应用指南的相关规定、实务应用案例以及上市公司年报披露内容,研究新租赁准则执行过程中涉及职业判断较多的常见问题和具体应用。

准则执行中常见的问题包括:租赁准则的适用范围、租赁的识别、租赁的合并和分拆、租赁期的确定、增量借款利率的确定、使用权资产与租赁负债的确认与计量、短期租赁与低价值资产租赁的判断、转租赁、售后租回、列报和披露、新旧租赁准则衔接处理、新冠肺炎疫情相关租金减让会计处理、与国际准则和美国准则之间的差异、上市公司执行新租赁准则影响分析以及审计应对等。本期主要内容为租赁准则的适用范围。

租赁准则的适用范围

新租赁准则第三条明确规定了新租赁准则的适用范围,具体分析如下:

案例1:通过租赁方式取得用于在建工程的租赁物交易实质的判断

背景

企业向租赁公司租入建筑材料(例如,钢材等),用于办公用房的建设。租赁期5年;租金总额100万,每年年末支付;包含购买选择权,租期届满后,企业可以按1元的价格购买建筑材料,企业将行使购买选择权。房屋建设周期为1年半,属于“符合资本化条件的资产”,房屋建成后的使用年限为50年。开工时间为2021年1月1日,当日,租赁钢材运抵施工现场。

相关问题

通过租赁方式取得的用于在建工程的租赁物(最终构成在建工程的一部分),经济实质属于租赁还是分期付款购买材料?适用租赁准则还是固定资产准则?

致同分析

本案例中租赁的钢材用于办公用房建设,使用后构成办公用房不可分割的一部分,租赁期满不会归还租赁公司,企业控制了钢材本身而非控制了“钢材的使用权”,因此,该交易不适用租赁准则,应当按照分期付款购买资产处理。

案例2:适用租赁准则还是金融工具准则

背景

为建造一项工程项目,甲公司与供应商以及金融租赁公司做出了如下安排:

金融租赁公司根据甲公司的选择和要求,与供应商签订标的物的建造合同,并按照建造合同支付价款,建设期为两年。

同时,金融租赁公司与甲公司签订融资租赁合同,租赁物为建造合同的标的物,起租日为租赁合同生效日即签约日,租赁期为12年,甲公司按时足额支付全部租金后,租赁期满可支付1元留购费后取得租赁物的所有权。

该工程项目建设在甲公司的土地上。

金融租赁公司仅承担甲公司的信用风险。对于金融租赁公司针对标的物的其他权利,均由甲公司行使,例如若甲公司发现标的物质量问题、供应商延迟交货等属于供货方责任的情况时,金融租赁公司不承担责任,不构成甲公司减免或推迟支付租金的理由,由甲公司依据建造合同向供应商行使索赔权等。自租赁合同生效日起,不论甲公司实际使用租赁物与否,或者发生其他任何情况(包括但不限于租赁物毁损、灭失等),均不影响甲公司向金融租赁公司支付租金的义务。

相关问题

本案例适用租赁准则还是金融工具准则?

致同分析

判断该交易属于甲公司向金融租赁公司借款后安排供应商建设工程还是甲公司自金融租赁公司租赁工程项目,关键在于建造期间由甲公司还是金融租赁公司控制在建资产。由于该工程项目在甲公司的土地上建设,且金融租赁公司仅承担来源于甲公司的信用风险,不承担工程项目的建造风险,因此本例中在建期间甲公司控制在建项目,其交易实质是甲公司向金融租赁公司借款开展自建项目,甲公司应当按照相关准则的规定分别确认在建工程和金融负债,本案例不适用租赁准则。

披露示例:600801.SH 华新水泥:2021年年度报告

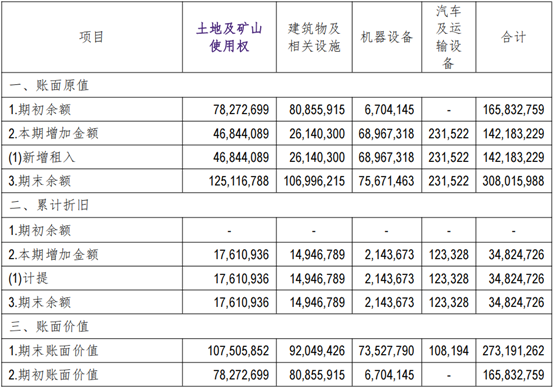

使用权资产

单位:元 币种:人民币

其他说明:

该项目包含本集团租赁的矿山使用权及中国境外租赁的土地使用权。

本期计入当期损益的简化处理的短期租赁费用和低价值资产租赁费用合计为人民币11,692,426元。本期与租赁相关的总的现金流出为人民币41,981,660元,其中租赁负债现金流出人民币30,289,234元。租入资产不可用于借款担保。

披露示例:002596.SZ 海南瑞泽:2021年年度报告

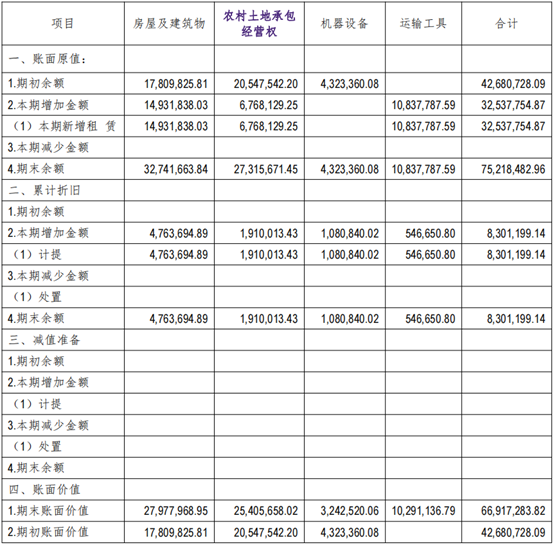

使用权资产

单位:元 币种:人民币

联系我们

电话:+86 10 85665858

传真:+86 10 85665120

邮箱:china@cn.gt.com

北京市朝阳区建国门外大街22号赛特广场 5层 [100004]

查看我们的分支机构

该篇文章同时属于以下标签...