2003年以来,致同会计师事务所即开始对沪深两市全部上市公司公告的年度财务报告进行分析,以借鉴准则应用的实务做法,提高会计准则实施的一致性及会计信息的可比性。致同会计师事务所的年报分析包括上市公司年报总体披露情况、A+H股上市公司执行新收入准则和新金融工具准则年报分析、商誉减值准备、会计政策变更、会计估计变更、会计差错更正等专题,以及非标财务报表审计报告、非标内部控制审计报告的统计分析。从本期开始我们将陆续推出A+H股上市公司2018年度年报分析系列专题。

2017年,财政部发布修订后的《企业会计准则第22号—金融工具确认和计量》等4项新金融工具准则及《企业会计准则第14号—收入》(以下简称新收入准则,与新金融工具准则合称“新准则”),规定境内外同时上市的企业以及在境外上市并采用国际财务报告准则或企业会计准则编制财务报表的企业自2018年1月1日起执行新准则。截至2018年12月31日,沪深证券交易所共有A+H股上市公司113家,涉及制造业、金融业、交通运输、仓储和邮政业、采矿业、建筑业、电力、热力、燃气及水生产和供应业、房地产业、批发和零售业等多个行业。

本期内容主要摘录了部分A+H股上市公司2018年度执行新收入准则的关于识别合同中的单项履约义务典型示例。

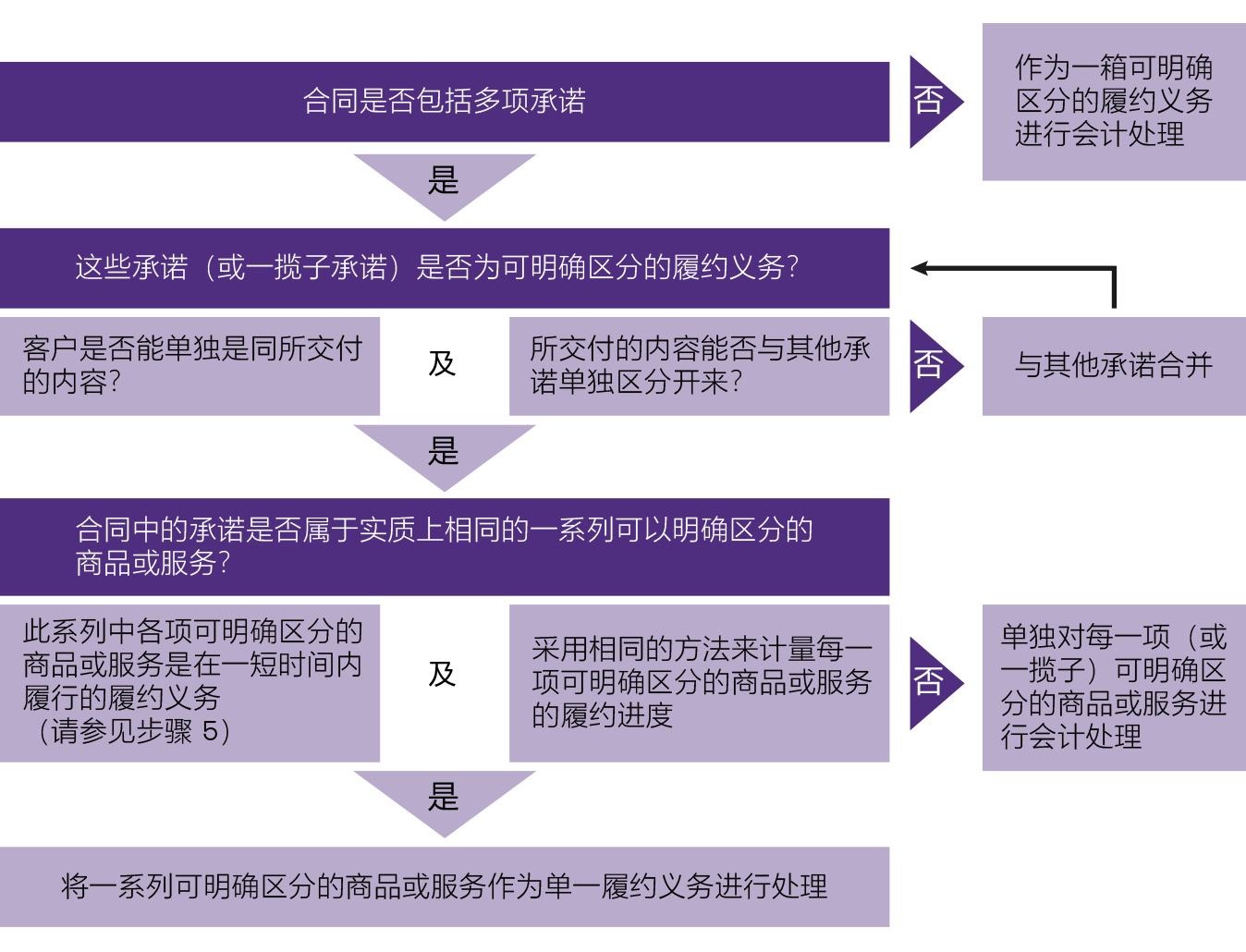

新收入准则同时规定,企业向客户承诺的商品同时满足客户能够从该商品本身或从该商品与其他易于获得资源一起使用中受益,以及企业向客户转让该商品的承诺与合同中的其他承诺可单独区分,应当作为可明确区分商品。

企业需提供重大的服务以将该商品与合同中承诺的其他商品整合成合同约定的组合产出转让给客户;该商品将对合同中承诺的其他商品予以重大修改或定制;该商品与合同中承诺的其他商品具有高度关联性等通常表明企业向客户转让该商品的承诺与合同中其他承诺不可单独区分。上述规定的判断如图所示:

新收入准则的核心原则是:企业确认收入的方式应当反映其向客户转让商品或提供服务的模式,收入的金额应当反映企业因转让商品或提供这些服务而预期有权收取的对价金额,以如实反映企业的生产经营成果,核算企业实现的损益。

识别履约义务就是找到合同中可明确区分的商品。正确识别合同中的履约义务是实现新收入准则核心原则的关键。未能正确识别合同中的单项履约义务可能导致收入确认时间不恰当。

识别合同中的履约义务的过程有时是分拆,有时是合并,是必须遵循的要求。在实务中,如果财务报表内确认和披露的金额无论是否应用分拆均是相同的,则可能无需应用准则中关于分拆的具体要求。例如,如果两种或以上的商品或服务的控制权在完全相同的时间或于同一期间在相同基础上转移,且出于披露目的这些项目无需分解,这些项目无论是否被分拆,所确认与披露的收入金额和时间均不存在差异。有时合同中承诺的某项商品不可明确区分,企业能够将该商品与合同中承诺的其他商品进行组合,直至该组合满足可明确区分的条件。某些情况下,合同中承诺的所有商品组合在一起构成单项履约义务。还存在两份或多份合同中所承诺的商品构成单项履约义务的情形。实务中常见的情形包括汽车制造商提供的免费保养服务、软件与信息服务是否一项单独履约义务、证券行业的保荐业务是单项还是多项履约义务、大型的工程承包服务是否单项履约义务等判断。

了解更多详情,请点击下载完整报告。

下载《致同研究之年报分析 : A+H股上市公司执行新收入准则示例(6)—识别合同中的单项履约义务》

2017年,财政部发布修订后的《企业会计准则第22号—金融工具确认和计量》等4项新金融工具准则及《企业会计准则第14号—收入》(以下简称新收入准则,与新金融工具准则合称“新准则”),规定境内外同时上市的企业以及在境外上市并采用国际财务报告准则或企业会计准则编制财务报表的企业自2018年1月1日起执行新准则。截至2018年12月31日,沪深证券交易所共有A+H股上市公司113家,涉及制造业、金融业、交通运输、仓储和邮政业、采矿业、建筑业、电力、热力、燃气及水生产和供应业、房地产业、批发和零售业等多个行业。

本期内容主要摘录了部分A+H股上市公司2018年度执行新收入准则的关于识别合同中的单项履约义务典型示例。

一、准则规定与分析

新收入准则规定,合同开始日,企业应当对合同进行评估,识别该合同所包含的各单项履约义务并确定各单项履约义务是在某一时段内履行,还是在某一时点履行,然后,在履行了各单项履约义务时分别确认收入。新收入准则同时规定,企业向客户承诺的商品同时满足客户能够从该商品本身或从该商品与其他易于获得资源一起使用中受益,以及企业向客户转让该商品的承诺与合同中的其他承诺可单独区分,应当作为可明确区分商品。

企业需提供重大的服务以将该商品与合同中承诺的其他商品整合成合同约定的组合产出转让给客户;该商品将对合同中承诺的其他商品予以重大修改或定制;该商品与合同中承诺的其他商品具有高度关联性等通常表明企业向客户转让该商品的承诺与合同中其他承诺不可单独区分。上述规定的判断如图所示:

新收入准则的核心原则是:企业确认收入的方式应当反映其向客户转让商品或提供服务的模式,收入的金额应当反映企业因转让商品或提供这些服务而预期有权收取的对价金额,以如实反映企业的生产经营成果,核算企业实现的损益。

识别履约义务就是找到合同中可明确区分的商品。正确识别合同中的履约义务是实现新收入准则核心原则的关键。未能正确识别合同中的单项履约义务可能导致收入确认时间不恰当。

识别合同中的履约义务的过程有时是分拆,有时是合并,是必须遵循的要求。在实务中,如果财务报表内确认和披露的金额无论是否应用分拆均是相同的,则可能无需应用准则中关于分拆的具体要求。例如,如果两种或以上的商品或服务的控制权在完全相同的时间或于同一期间在相同基础上转移,且出于披露目的这些项目无需分解,这些项目无论是否被分拆,所确认与披露的收入金额和时间均不存在差异。有时合同中承诺的某项商品不可明确区分,企业能够将该商品与合同中承诺的其他商品进行组合,直至该组合满足可明确区分的条件。某些情况下,合同中承诺的所有商品组合在一起构成单项履约义务。还存在两份或多份合同中所承诺的商品构成单项履约义务的情形。实务中常见的情形包括汽车制造商提供的免费保养服务、软件与信息服务是否一项单独履约义务、证券行业的保荐业务是单项还是多项履约义务、大型的工程承包服务是否单项履约义务等判断。

了解更多详情,请点击下载完整报告。

下载《致同研究之年报分析 : A+H股上市公司执行新收入准则示例(6)—识别合同中的单项履约义务》

下载 《致同研究之年报分析 : A+H股上市公司执行新收入准则示例(6)—识别合同中的单项履约义务》

下载 《致同研究之年报分析 : A+H股上市公司执行新收入准则示例(6)—识别合同中的单项履约义务》

联系我们

电话:+86 10 85665858

传真:+86 10 85665120

邮箱:china@cn.gt.com

北京市朝阳区建国门外大街22号赛特广场 5层 [100004]

查看我们的分支机构

该篇文章同时属于以下标签...