《合并财务报表》和《合营安排》实施后回顾中发现的问题

IASB近期完成了《IFRS 10——合并财务报表》、《IFRS 11——合营安排》和《IFRS 12——在其他主体中权益的披露》实施后回顾第一阶段,在与广泛的利益相关者召开了大量的实地研讨会和进行学术文献的综述之后,总结了该三项准则最初评估中发现的问题并明确了下一步的工作计划。IASB通常会在新准则或者准则的主要修订正式生效两年以后对该准则的实施情况进行实施后回顾,目的是考虑新准则是否按照预期运作,是否实现了预期目标并改进了财务报告。

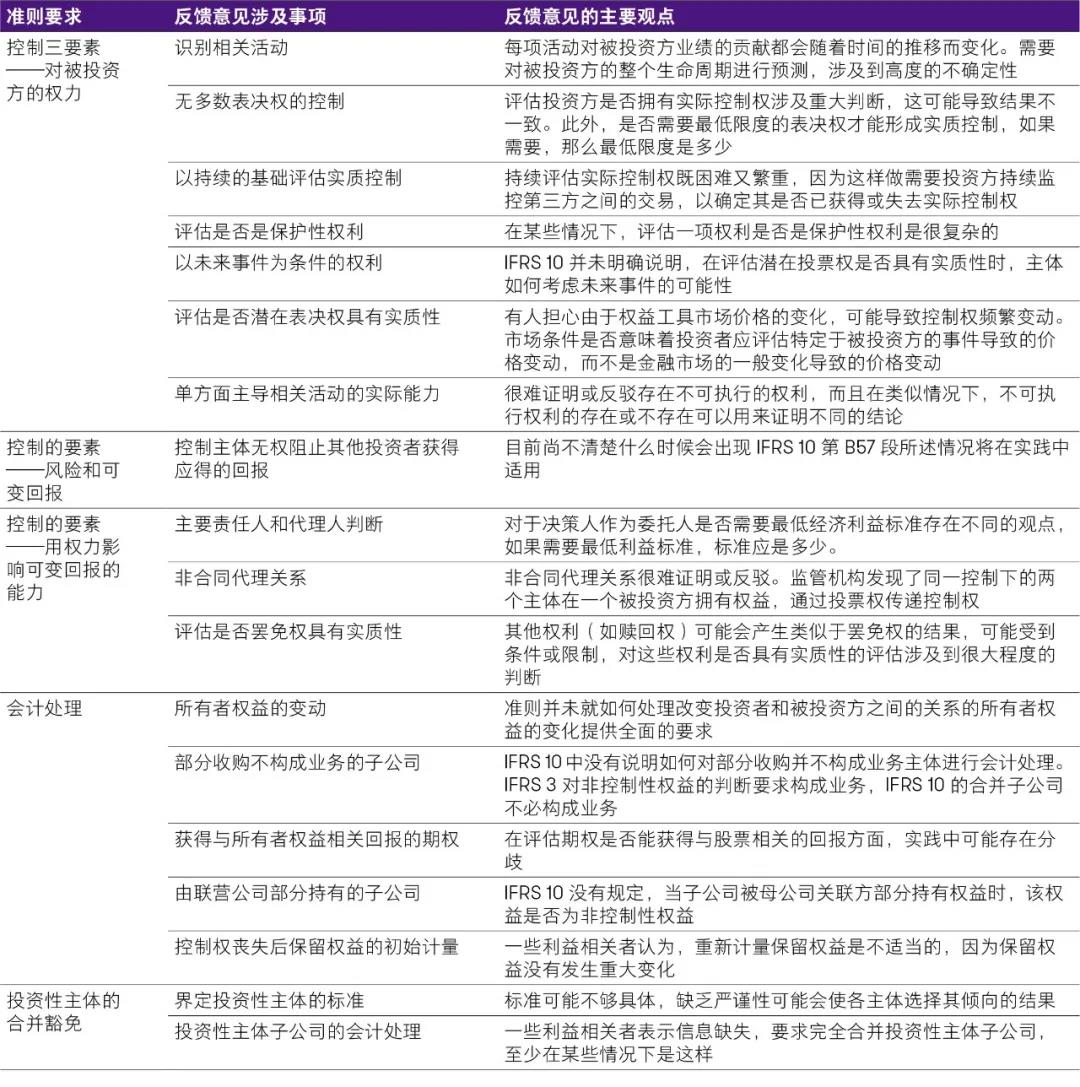

《合并财务报表》准则实施后回顾发现的问题

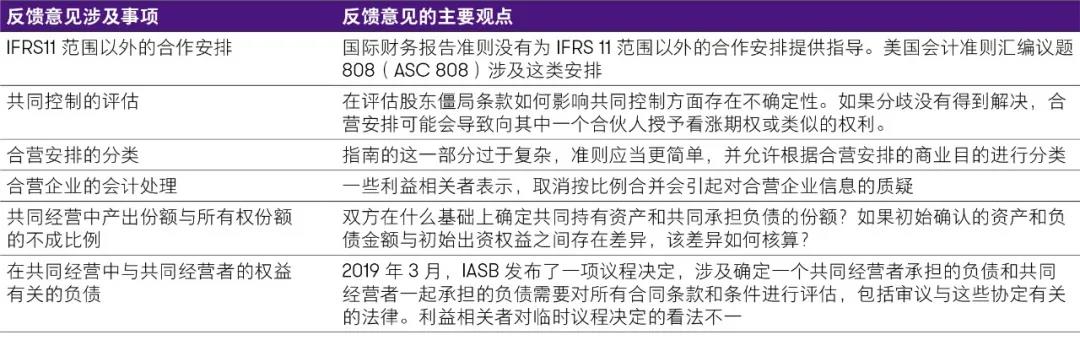

《合营安排》准则实施后回顾发现的问题

联系我们

电话:+86 10 85665858

传真:+86 10 85665120

邮箱:china@cn.gt.com

北京市朝阳区建国门外大街22号赛特广场 5层 [100004]

查看我们的分支机构

该篇文章同时属于以下标签...