2019年2月,IASB发表投资者刊物,解释了IFRS 16租赁准则将导致租赁资产的公司与购买资产的公司的资产负债表和损益表更具可比性,但是现金流量表将存在一些显著差异。这些差异可能导致自由现金流量等指标不可比,并探讨了根据IFRS 16披露的使用权资产信息计算或调整承租人报告的自由现金流量的方法。

投资者和公司管理者通常认为自由现金流量(FCF)是公司创造的可用于分配或者再投资的超额现金流。这类指标被广泛应用于分析公司财务的健康状况和内在价值。“自由现金流”在国际财务报告准则中没有定义。在大多数情况下,自由现金流=经营活动现金流-资本支出。但是,列报的资本支出限制了自由现金流在不同公司的可比性。

1. 租赁不被视为投资活动,不被列报为资本支出

2. 租赁资产公司的自由现金流指标与购买资产的公司相比更为有利

假设Let's Lease 公司(承租人)和Big Buy公司(资产购买人)其他情况均相同,区别仅为租赁资产或借款购买资产,比较两家公司的财务报表,结果是资产负债表和损益表完全相同,现金流量表的投资和融资活动现金流存在差异。

若根据自由现金流=经营活动现金流-资本支出计算,两家公司自由现金流未经调整时不可比,Let's Lease公司的自由现金流在一些年度显著高于Big Buy公司。

图2:Let's Lease 公司与Big Buy 公司经租赁还款调整后的自由现金流比较

图2:Let's Lease 公司与Big Buy 公司经租赁还款调整后的自由现金流比较

因此,为了进行类似的比较,通过以下步骤利用IFRS 16中增加的关于使用权资产的披露进行调整,使得投资活动现金流、筹资活动现金流和自由现金流完全可比:

第1步:评估Let's Lease公司增加的使用权资产。

第2步:通过对报表上列报的投资活动现金流调减每年增加的使用权资产,来计算调整后的投资活动现金流。

第3步:根据报表列报的经营活动现金流减去第2步计算的调整后的投资活动现金流,计算调整后的自由现金流。

第4步,将租赁负债作为筹资活动现金流的一个来源

此外,有必要的调整可能包括:(a)调整列报的资本支出数字,以说明增加租赁资产的影响;(b)将税后利息调整为包括支付给出租人的利息;及(c)考虑到租赁负债的增加,调整净借款。

购买资产和租赁资产的财务报表列报比较

| 购买资产(采用借款方式) | 租赁资产 | 对财务分析的影响 | |

|---|---|---|---|

| 资产负债表反映 |

|

|

使用资产负债表和损益表计算的公司效率、回报率和杠杆率的指标更可比 |

| 损益表反映 |

|

|

|

| 现金流量表反映 | 购买资产年度

|

资产租赁开始年度

|

自由现金流量等指标缺少可比性 |

|

贷款期间

|

租赁期间

|

||

| 关键的非现金调整 | 计算经营活动现金流时加回自有资产折旧 | 计算经营活动现金流时加回租赁资产折旧 |

投资者和公司管理者通常认为自由现金流量(FCF)是公司创造的可用于分配或者再投资的超额现金流。这类指标被广泛应用于分析公司财务的健康状况和内在价值。“自由现金流”在国际财务报告准则中没有定义。在大多数情况下,自由现金流=经营活动现金流-资本支出。但是,列报的资本支出限制了自由现金流在不同公司的可比性。

1. 租赁不被视为投资活动,不被列报为资本支出

2. 租赁资产公司的自由现金流指标与购买资产的公司相比更为有利

假设Let's Lease 公司(承租人)和Big Buy公司(资产购买人)其他情况均相同,区别仅为租赁资产或借款购买资产,比较两家公司的财务报表,结果是资产负债表和损益表完全相同,现金流量表的投资和融资活动现金流存在差异。

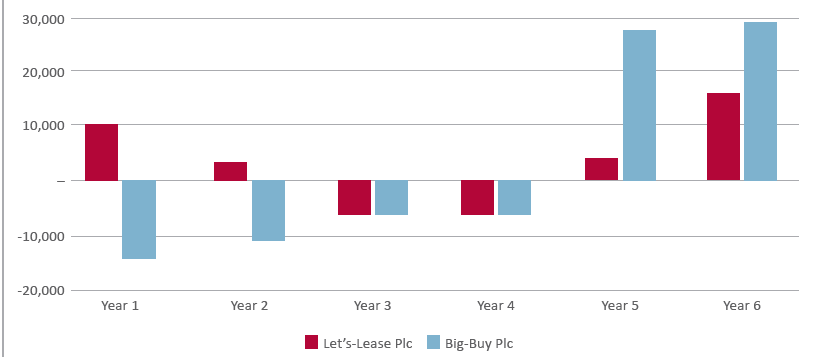

若根据自由现金流=经营活动现金流-资本支出计算,两家公司自由现金流未经调整时不可比,Let's Lease公司的自由现金流在一些年度显著高于Big Buy公司。

图1:Let's Lease 公司与Big Buy 公司自由现金流比较

若根据自由现金流2=经营活动现金流-资本支出-租赁还款计算,虽然两家公司累计自由现金流相等,但是在Let's Lease和Big Buy之间存在时间不匹配或前期差异后期转回的问题。图2:Let's Lease 公司与Big Buy 公司经租赁还款调整后的自由现金流比较第1步:评估Let's Lease公司增加的使用权资产。

第2步:通过对报表上列报的投资活动现金流调减每年增加的使用权资产,来计算调整后的投资活动现金流。

第3步:根据报表列报的经营活动现金流减去第2步计算的调整后的投资活动现金流,计算调整后的自由现金流。

第4步,将租赁负债作为筹资活动现金流的一个来源

此外,有必要的调整可能包括:(a)调整列报的资本支出数字,以说明增加租赁资产的影响;(b)将税后利息调整为包括支付给出租人的利息;及(c)考虑到租赁负债的增加,调整净借款。

下载 IFRS要闻第94号 承租人财务报表分析和自由现金流调整(英文版)

下载 IFRS要闻第94号 承租人财务报表分析和自由现金流调整(英文版)

联系我们

电话:+86 10 85665858

传真:+86 10 85665120

邮箱:china@cn.gt.com

北京市朝阳区建国门外大街22号赛特广场 5层 [100004]

查看我们的分支机构

该篇文章同时属于以下标签...